فهم مكونات نظام إدارة حوكمة

مقدمة

مفهوم الحوكمة من المفاهيم الأساسية في إدارة المؤسسات الحديثة، حيث تساهم في تعزيز الشفافية والمساءلة وتوجيه الأنشطة نحو تحقيق الأهداف الاستراتيجية، كما أن نظام إدارة الحوكمة يعتبر إطارا متكاملا، يحدد كيفية اتخاذ القرارات، وكيفية إدارة الموارد، والتفاعل مع جميع أصحاب المصلحة، ويتضمن هذا النظام مجموعة من المكونات الأساسية التي تضمن فاعليته واستدامته.

تعتبر الشفافية أحد الركائز الأساسية لنظام إدارة الحوكمة، حيث تتيح للمؤسسات الإفصاح عن معلوماتها المالية وغير المالية بشكل دوري، مما يعزز ثقة المستثمرين والعملاء والمجتمع، ويمكن لأصحاب المصلحة فهم كيفية عمل المؤسسة وقراراتها من خلال الشفافية، وبالتالي تعزيز مفهوم المساءلة.

تشمل مكونات نظام إدارة الحوكمة أيضا هيكلية تنظيمية واضحة، تتيح توزيع المسؤوليات والسلطات بشكل فعال، ويعتمد نجاح هذا النظام على وجود هيئات إشرافية مثل مجلس الإدارة، الذي يعنى بتوجيه السياسات والاستراتيجيات وتحقيق الأهداف المرجوة ولجان الحوكمة وغيرها، وتعمل هذه الهيئات كحلقة وصل بين الإدارة التنفيذية وأصحاب المصلحة، مما يسهم في تحقيق التوازن بين المصالح المختلفة.

علاوة على ذلك، تعتبر إدارة المخاطر من العناصر الحاسمة في نظام إدارة الحوكمة، إذ تساعد في التعرف على المخاطر المحتملة وتقييم تأثيرها، مما يمكن المنظمة من وضع استراتيجيات فعالة للتخفيف من هذه المخاطر، وتعتبر هذه الإدارة جزءا لا يتجزأ من عملية صنع القرار، حيث تعزز من قدرة المنظمة على التكيف مع التغيرات السريعة في البيئة الخارجية.

أما الممارسات الأخلاقية فتسهم أيضا في تعزيز فعالية نظام إدارة الحوكمة، حيث تشجع على اتخاذ قرارات قائمة على المبادئ الأخلاقية والقيم الاجتماعية، ويمكن للمنظمات بناء سمعة إيجابية وتعزيز ولاء العملاء لها من خلال التزامها بأعلى معايير الأخلاق.

في ضوء ما سبق، يوضح فهم مكونات نظام إدارة الحوكمة أهمية بالغة للمؤسسات التي تسعى إلى تحسين أدائها وتعزيز استدامتها. سنستعرض في هذا المقال المكونات الأساسية لهذا النظام وكيفية تأثيرها على نجاح المؤسسات في تحقيق أهدافها.

مع تمنياتي لك عزيزي الزائر بأن تجد في هذا الموضوع المتعة والفائدة، وأدعوك لزيارة الصفحات الأخرى المرتبطة بهذا الموضوع في موقعنا، ودمت بخير..

مفهوم الحوكمة:

تعرف منظمة التعاون الاقتصادي والتنمية (OECD) الحوكمة بالمؤسسية بأنها: “النظام الذي يتم من خلاله توجيه الشركات والتحكم بها. تتعلق الحوكمة المؤسسية بعلاقات بين إدارة الشركة، مجلس إدارتها، مساهميها، وأصحاب المصالح الآخرين. كما توفر الحوكمة المؤسسية الهيكل الذي يتم من خلاله تحديد أهداف الشركة، والوسائل التي يتم من خلالها تحقيق تلك الأهداف، وكيفية مراقبة الأداء.”

من خلال هذا التعريف، نجد أن نظام الحوكمة هو:

- نظام التحكم بالمنظمة وتوجيهها.

- نظام يضبط وينظم العلاقة بين إدارة المنظمة، ومجلس إدارتها، ومساهميها، وأصحاب المصلحة الآخرين

- النظام الذي تحدد من خلاله أهداف المنظمة، والوسائل والأساليب والأدوات التي تتفاعل فيما بينها لتحقيق تلك الأهداف.

- النظام الذي يحدد كيفية مراقبة الأداء.

أما تعريف مجلس معايير المحاسبة الدولية (IFAC): “الحوكمة المؤسسية تتعلق بالهيكل والإجراءات التي تنظم وتحكم اتخاذ القرارات على مستوى المنظمة لضمان تحقيق أهداف المنظمة بأفضل طريقة ممكنة، وتحقيق التوازن بين مصالح الأطراف المعنية، بما في ذلك المساهمين، الإدارة، العملاء، والمجتمع.”

ومن خلال هذه التعريف، نجد أن نظام الحوكمة:

- يتعلق بالهيكل التنظيمي للمنظمة، الذي يحكم توزيع المسؤوليات والسلطات بين مختلف الأطراف في المنظمة مثل الإدارة، مجلس الإدارة، والمساهمين.

- نظام يتعلق بالإجراءات، وهي مجموعة الأنظمة والعمليات التي تنظم كيفية اتخاذ القرارات وتنفيذها داخل المنظمة، وتشمل الأدوات والممارسات التي تستخدم لضمان أن جميع القرارات تتخذ وفقا لسياسات واضحة ومتسقة.

- يتعلق بآليات اتخاذ القرارات، حيث يتطلب وجود آليات واتخاذ قرارات مبنية على معلومات دقيقة، واتباع عمليات شفافة ومسؤولة.

- نظام يتعلق بتحقيق أهداف المنظمة، ويرتبط هذا العنصر بالهدف الرئيسي للحوكمة، وهو ضمان أن المنظمة تعمل بشكل فعال لتحقيق أهدافها الاستراتيجية والتشغيلية.

- نظام يتعلق بتحقيق توازن بين مختلف أصحاب المصلحة (المساهمون، الإدارة، العملاء، المجتمع) لضمان عدم تغليب مصلحة طرف على حساب آخر، وتحقيق الاستدامة على المدى الطويل وتعزيز الثقة بين المنظمة وأصحاب المصالح

أما تعريف مجلس الحوكمة المؤسسية الأوروبي (The Corporate Governance Institute – Europe): نظام إدارة الحوكمة هو مجموعة من العمليات والقواعد التي تم وضعها لضمان التوجيه الفعال والرقابة على المنظمات. إنه يشمل الهيكل الذي من خلاله يتم تنظيم العلاقات بين المساهمين، مجلس الإدارة، والإدارة العليا لتحقيق الشفافية والكفاءة.”

إذن، فإن تعريف مجلس الحوكمة المؤسسية الأوروبي للحوكمة، يتضمن العناصر التالية:

- العمليات: مفهوم العمليات في سياق الحوكمة يشير إلى مجموعة من الأنشطة والإجراءات المنهجية والمتكررة التي تقوم بها المنظمة لتحقيق أهدافها. هذه العمليات تكون مرتبطة باتخاذ القرارات، وتوزيع الموارد، وتنظيم العمل داخل المنظمة. وتعد العمليات جزءا حيويا من إدارة المنظمة لأنها تضمن الاتساق، الكفاءة، والامتثال للمبادئ والسياسات المتبعة.

- القواعد: القواعد في سياق الحوكمة وتشير إلى مجموعة من المبادئ والمعايير الرسمية التي يتم وضعها لضبط وتنظيم سلوك وأداء المنظمة. هذه القواعد تحدد ما هو مسموح به وما هو غير مسموح داخل إطار عمل المنظمة، وتساعد في توجيه القرارات والإجراءات لضمان الالتزام بالقوانين والسياسات الداخلية والخارجية، وتتكون القواعد من العناصر التالية: (الالزام أو الفرض، التنظيم، الاتساق، الشفافية، والمسؤولية).

- التوجيه الفعال: هو مفهوم حيوي في الحوكمة يشير إلى قدرة المنظمة على تحقيق أهدافها بكفاءة وفعالية من خلال وضع استراتيجيات واضحة وتحديد الأهداف وتوجيه الموارد بطريقة مدروسة، يتضمن التوجيه الفعال مجموعة من الممارسات والعمليات التي تهدف إلى تحسين أداء المنظمة وضمان تحقيق الأهداف المحددة، ومن أبرز هذه الممارسات: (تحديد الأهداف الاستراتيجية، وضع الاستراتيجيات، توزيع الموارد، التواصل الفعال، مراقبة الأداء، المرنة والتكيف،

- الرقابة: هي عملية تهدف إلى التأكد من أن الأنشطة والإجراءات داخل المنظمة تتم وفقا للخطط والسياسات المحددة، تتضمن الرقابة متابعة الأداء، وتقييم النتائج، وتقديم تغذية راجعة؛ للمساعدة في تحسين العمليات والتأكد من تحقيق الأهداف المؤسسية، وتتكون من مجموعة من العناصر ومنها: (تحديد المعايير، رصد الأداء، تحليل الفجوات، تقديم التغذية الراجعة، اتخاذ الإجراءات التصحيحية، تقييم الفعالية).

- الهيكل التنظيمي: هو الإطار الذي يحدد كيفية تنظيم وتوزيع المهام، السلطات، والمسؤوليات داخل المنظمة. يعد الهيكل التنظيمي أحد العناصر الأساسية في نظام الحوكمة، حيث يساهم في تحديد كيفية عمل الأفراد والفرق معا لتحقيق أهداف المنظمة. يلعب الهيكل التنظيمي دورا مهما في تحقيق التنسيق والكفاءة والفعالية داخل المنظمة، ويتكون الهيكل التنظيمي من العناصر التالية: (التسلسل الهرمي، توزيع المهام، التنسيق، السلطات، التواصل، التكيف، المرونة)

- تنظيم العلاقات: يشير إلى كيفية بناء وتحديد العلاقات بين الأفراد، الفرق، والجهات المختلفة داخل المنظمة. يهدف تنظيم العلاقات إلى ضمان التنسيق الفعال والتعاون بين جميع الأطراف المعنية لتحقيق الأهداف المؤسسية. يعد تنظيم العلاقات جزءا مهما من الهيكل التنظيمي ويؤثر على كيفية سير العمل داخل المنظمة، وهذا المكون يتكون من مجموعة من العناصر، ومنها: (تحديد الأدوار والمسؤوليات، تأسيس قنوات الاتصال، تعزيز التعاون، إدارة النزاعات، بناء الثقة، التقييم والتحسين)

- الشفافية: تعني توفير المعلومات بشكل واضح ودقيق لجميع الأطراف المعنية، مما يعزز من الثقة والمصداقية داخل المنظمة، وتعتبر الشفافية عنصرا أساسيا لضمان المساءلة وتحسين العمليات التنظيمية، وهي تعكس التزام المنظمة بالقيم الأخلاقية والحوكمة الجيدة، وتقوم على مجموعة من العناصر ومنها: (توفير المعلومات، التواصل الفعال، الاحتكام للمسؤولية، الإفصاح عن المخاطر، المشاركة في صنع القرار، تقارير دقيقة وموضوعية)

أولا – الهيكل التنظيمي

الهيكل التنظيمي هو الإطار الذي ينظم العلاقات والسلطات بين الأفراد والفرق داخل المؤسسة، حيث يحدد كيفية توزيع المهام، والمسؤوليات، والسلطات، وتدفق المعلومات، ويمكن أن يكون الهيكل التنظيمي أفقيا أو عموديا، ويشمل مكونات مثل الأقسام، والوظائف، والأدوار، والهدف من الهيكل التنظيمي هو تسهيل التنسيق والتعاون بين الأفراد، وتعزيز الفعالية التشغيلية، وضمان تحقيق الأهداف الاستراتيجية للمؤسسة، ويساعد في توضيح التسلسل القيادي، مما يسهل اتخاذ القرارات ويعزز المساءلة.

يعتبر الهيكل التنظيمي عنصرا أساسيا في تعزيز الحوكمة داخل المؤسسات، حيث يسهم في تحديد الأدوار والمسؤوليات بوضوح، مما يسهل اتخاذ القرارات ويعزز المساءلة والمحاسبة، يساعد الهيكل التنظيمي على تحسين تدفق المعلومات وتيسير التواصل بين المستويات المختلفة من خلال تنظيم العلاقات بين الأفراد والفرق، مما يعزز الشفافية والرقابة، كما يعزز الهيكل التنظيمي الالتزام بالسياسات والإجراءات، ويساعد في تحديد معايير الأداء وتقييم النتائج، مما يسهم في تحقيق الأهداف الاستراتيجية وضمان استدامة النجاح المؤسسي

العلاقة بين الهيكل التنظيمي ونظام إدارة الحوكمة:

توزيع السلطة: يعتبر الهيكل التنظيمي بمثابة الأساس الذي يحدد كيف يتم توزيع السلطة بين الأفراد والفرق داخل المنظمة، وذلك من خلال تحديد من يمتلك سلطة اتخاذ القرارات بمختلف المستويات، يمكن للمؤسسات تحسين فعالية نظام الحوكمة، من خلال الهيكل التنظيمي الفعال، ففي الهيكل التنظيمي، يتم تحديد مستويات القيادة بوضوح، مما يعني أن القرارات تتخذ في مستويات محددة، وهذا يمنع الازدواجية والفوضى أو الارتباك، ويضمن أن الجميع يعرف من هو المسؤول.

وضوح الأدوار: يلعب الهيكل التنظيمي دورا أساسيا في توضيح الأدوار والمسؤوليات لكل موظف داخل المنظمة، وهذا الوضوح يساعد في تحديد من يتحمل المسؤولية عن النتائج، مما يعزز المساءلة ويضمن التوافق مع مبادئ الحوكمة، حيث يتم تعريف الأدوار بشكل دقيق مثل مدير التسويق، ومدير العمليات، مما يساعد على تجنب الفوضى، ويعزز من القدرة على تطبيق الحوكمة بفعالية.

تحسين التواصل: يساعد الهيكل التنظيمي في تنظيم قنوات الاتصال الرسمية بين الأقسام، بحيث يعرف الموظفون كيف يتم تنظيم المنظمة، مما يسهل عليهم التواصل بفعالية مع زملائهم في مختلف الأقسام، ففي المؤسسات التي تتبنى هياكل تنظيمية مرنة، يمكن أن يتم تبادل المعلومات بسهولة عبر الفرق المختلفة، مما يعزز التنسيق ويساعد في تحقيق الأهداف المشتركة.

إدارة المخاطر: يلعب الهيكل التنظيمي دورا مهما في إدارة المخاطر من خلال تحديد المسؤوليات المتعلقة بتقييم وإدارة المخاطر، ويتطلب نظام الحوكمة الوضوح في هذا المجال، لضمان أن المخاطر يتم التعرف عليها وإدارتها بفعالية، وهنا نجد أن الهيكل الذي يتضمن لجنة إدارة المخاطر أو إدارة مخاطر مستقلة، يساعد في تحديد الأدوار الخاصة بالتقييم والمراقبة، مما يسهل اتخاذ القرارات المناسبة للتعامل مع المخاطر المحتملة ومعالجتها.

تعزيز الشفافية: من خلال الهيكل التنظيمي الواضح، يمكن للمؤسسات تحقيق مستوى عالٍ من الشفافية في كافة العمليات، والشفافية في هذا السياق تعني أن جميع الموظفين على دراية بكيفية اتخاذ القرارات وما هي المعايير المستخدمة، فالمؤسسات التي تعتمد على هيكل تنظيمي شفاف، يتم نشر السياسات والإجراءات بشكل متاح للجميع، مما يعزز الثقة والمصداقية بين جميع الأطراف.

التقييم والمراقبة: يوفر الهيكل التنظيمي آليات لتقييم الأداء ومراقبة الالتزام بالمعايير والسياسات، وهذا الأمر يساعد في تعزيز فعالية نظام الحوكمة من خلال متابعة أداء الأفراد والفرق، ويمكن أن يتضمن الهيكل التنظيمي لجانا تقوم بدور التقييم والمراجعة، مما يضمن أن تتم متابعة الأداء وفقا لمؤشرات الأداء الرئيسية المعدة مسبقا.

توجيه الاستراتيجيات: يعمل الهيكل التنظيمي كإطار لتوجيه الاستراتيجيات والسياسات، مما يضمن توافقها مع الأهداف العامة للمنظمة ومبادئ الحوكمة، فعند وضع استراتيجية جديدة، يتم استناد القرارات إلى الهيكل التنظيمي لتحديد الأفراد والفرق المعنية بتنفيذها، مما يعزز من التنسيق والفعالية.

تحفيز الابتكار: يمكن أن يسهم الهيكل التنظيمي المرن في تعزيز بيئة عمل تشجع على الابتكار والإبداع، كما أن التحسين المستمر يحتاج إلى هيكل يوفر حرية الحركة والتفكير، ففي الشركات الناشئة التي تتبنى هياكل داعمة للحوكمة، وغير تقليدية، يتم تشجيع الموظفين (كأصحاب مصلحة) على تقديم أفكار جديدة واتخاذ المبادرات، مما يعزز من القدرة على الابتكار، ويقوي من نظام إدارة الحوكمة.

تسريع اتخاذ القرارات: يعتبر الهيكل التنظيمي الفعال مفتاحا لتسريع عملية اتخاذ القرار من خلال تحديد الطرق الأكثر فعالية لتنظيم الاجتماعات وتبادل المعلومات وهي متطلبات أساسية في نظام إدارة الحوكمة، ففي الهيكل التنظيمي القائم على الفرق، يمكن أن تتخذ الفرق القرارات بسرعة أكبر، بدلا من انتظار موافقات من مستويات متعددة.

تشكيل الثقافة التنظيمية: يسهم الهيكل التنظيمي في تشكيل الثقافة التنظيمية التي تؤثر على سلوك الأفراد والتزامهم بممارسات الحوكمة، فالثقافة التنظيمية الإيجابية تعزز من الالتزام بالقيم والأخلاقيات، ونجد أن المؤسسات ذات الثقافة الشفافة والمفتوحة، من المرجح أن يلتزم الموظفون بممارسات الحوكمة الجيدة، ويساعدون في جعل نظام إدارة الحوكمة نظاما قويا ومتينا.

الخلاصة: توضح هذه النقاط كيف يرتبط الهيكل التنظيمي بنظام إدارة الحوكمة، فالهيكل التنظيمي الجيد يعزز من فعالية الحوكمة من خلال توفير إطار واضح للسلطة، والمسؤوليات، والشفافية، مما يسهم في تحقيق الأداء المؤسسي المستدام، ومن خلال فهم العلاقة بين الهيكل التنظيمي ونظام إدارة الحوكمة، يمكن للمؤسسات تحسين استراتيجياتها وعملياتها لضمان النجاح المستدام.

ثانيا – السياسات والإجراءات

السياسات والإجراءات عبارة عن مجموعة من القواعد والتوجيهات التي تحدد كيفية تنفيذ الأنشطة والعمليات داخل منظمة معينة، فالسياسات هي الإرشادات العامة التي تضعها الإدارة لتوجيه القرارات وسلوك الأفراد. تهدف السياسات إلى تحقيق الأهداف التنظيمية وتوفير إطار عمل للتصرف في مواقف مختلفة، على سبيل المثال، سياسة الحضور قد تحدد ساعات العمل المتوقعة وتبين العواقب المترتبة على الغياب غير المبرر، أما الإجراءات فهي الخطوات التفصيلية التي يجب اتباعها لتنفيذ السياسات. تشرح الإجراءات كيفية تنفيذ المهام بشكل محدد، مما يساعد على ضمان الاتساق والكفاءة. على سبيل المثال، قد تتضمن إجراءات التوظيف خطوات مثل نشر الإعلان، مراجعة الطلبات، وإجراء المقابلات. وتعمل السياسات والإجراءات معا لضمان وضوح التوقعات وتقليل الفوضى، مما يسهم في تحسين الأداء التنظيمي وتعزيز المساءلة.

تعتبر السياسات والإجراءات عناصر أساسية في الحوكمة، حيث توفر إطارا واضحًا ومرشدا لتنظيم العمليات واتخاذ القرارات داخل المؤسسة، حيث تساهم هذه السياسات في تعزيز الشفافية والمساءلة من خلال تحديد الأدوار والمسؤوليات، مما يقلل من المخاطر والالتباسات التي قد تنشأ من العمليات غير المهيكلة، كما تعمل على تحسين الاتساق في تطبيق القواعد والمعايير، مما يعزز الثقة بين الأطراف المعنية، بما في ذلك الموظفين والمستثمرين والمجتمع، وبفضل هذه السياسات والإجراءات، تصبح المؤسسات أكثر قدرة على التكيف مع التحديات المتغيرة وتحقق أهدافها بكفاءة وفعالية

العلاقة بين السياسات والإجراءات ونظام إدارة الحوكمة:

توفير إطار عمل واضح: تساهم السياسات في توفير إطار عمل محدد يحدد كيفية تصرف الأفراد داخل المنظمة. هذا الإطار يساعد في توضيح التوقعات والمعايير التي يجب على الجميع الالتزام بها، فإذا كانت هناك سياسة واضحة حول كيفية التعامل مع الشكاوى، فإنها توضح الخطوات التي يجب اتخاذها، مما يساعد في ضمان معالجة الشكاوى بفعالية وشفافية.

تعزيز الشفافية: السياسات والإجراءات المكتوبة تعزز من الشفافية في العمليات، حيث توفر دليلا واضحا يمكن لجميع الأفراد الرجوع إليه، وهذا يساعد في بناء الثقة بين الموظفين والإدار، فعندما تكون هناك سياسة واضحة حول إجراءات التوظيف، يصبح من السهل على المرشحين والموظفين معرفة كيفية اتخاذ القرارات، مما يعزز من الشفافية ويقلل من الشائعات.

تحديد المسؤوليات: تساعد السياسات في تحديد المسؤوليات بشكل دقيق، مما يسهل عملية المساءلة. عندما يعرف الأفراد ما هو متوقع منهم، يصبح من الأسهل تتبع الأداء، ففي سياسة إدارة المشاريع، قد يتم تحديد مسؤوليات كل عضو في الفريق بوضوح، مما يساعد في تحديد من يجب أن يتعامل مع أي مشكلات قد تظهر.

الامتثال للمعايير: تعمل السياسات والإجراءات كوسيلة لضمان الامتثال للقوانين والمعايير المحلية والدولية. هذا يساعد في الحفاظ على سمعة المنظمة ويعزز من مصداقيتها، فعلى سبيل المثال، فإن سياسة الخصوصية التي تتوافق مع القوانين المحلية مثل قانون حماية البيانات العامة (GDPR) تضمن أن المنظمة تتعامل مع المعلومات الشخصية بشكل قانوني.

إدارة المخاطر: تساهم السياسات والإجراءات في تحديد المخاطر المحتملة ووضع استراتيجيات للتعامل معها. نظام إدارة الحوكمة يحتاج إلى وجود سياسات واضحة للتخفيف من المخاطر، فسياسة إدارة المخاطر، قد يتم وضع إجراءات للتقييم الدوري للمخاطر وتحديث الخطط بناء على النتائج، مما يعزز من قدرة المنظمة على الاستجابة للتحديات.

تحسين الأداء: تساعد السياسات والإجراءات على تحسين الأداء من خلال وضع معايير يمكن قياسها. هذا يسهل عملية التقييم والتحسين المستمر، فقد تتضمن سياسة الجودة على سبيل المثال إجراءات للتحقق من جودة المنتجات أو الخدمات المقدمة، مما يساعد في تحديد المجالات التي تحتاج إلى تحسين.

تيسير اتخاذ القرارات: وجود سياسات وإجراءات واضحة يساهم في تسريع عملية اتخاذ القرار، حيث يمكن للأفراد الاعتماد على الإرشادات الموجودة بدلا من البدء من الصفر في كل موقف، ففي حالة الطوارئ، يمكن أن تحدد السياسة كيفية التصرف بوضوح، مما يساعد الفرق على اتخاذ قرارات سريعة وفعالة.

تعزيز الثقافة المؤسسية: تساهم السياسات والإجراءات في تشكيل الثقافة التنظيمية من خلال توضيح القيم والمعايير التي تتبناها المنظمة. هذه الثقافة تلعب دورا مهما في نجاح نظام إدارة الحوكمة، فإذا كانت المنظمة تضع سياسة لتعزيز المساواة في العمل، فإن ذلك يساهم في خلق بيئة عمل شاملة تعكس قيم المنظمة.

دعم التغيير والتحسين: يمكن أن تساعد السياسات والإجراءات في دعم عملية التغيير من خلال توفير إطار يمكن من خلاله تقييم وإدارة التغييرات. هذا يعزز من قدرة المنظمة على التكيف مع المتغيرات، فعندما تتغير القوانين أو المعايير، يمكن أن تكون هناك إجراءات معتمدة لتحديث السياسات بسرعة، مما يساعد المنظمة على البقاء متوافقة.

تيسير المراجعة والتقييم: توفر السياسات والإجراءات وسيلة للمراجعة والتقييم من خلال تحديد المعايير المستخدمة لتقييم الأداء. هذا يسهل التعرف على النجاحات والمجالات التي تحتاج إلى تحسين، فسياسة المراجعة الداخلية يمكن أن تحدد متطلبات المراجعة بشكل دوري، مما يساعد على ضمان الامتثال للسياسات والتحسين المستمر.

الخلاصة: تظهر هذه النقاط كيف ترتبط السياسات والإجراءات بنظام إدارة الحوكمة وكيف أن وجود سياسات واضحة وإجراءات معتمدة يسهم في تعزيز فعالية نظام الحوكمة. من خلال فهم هذه العلاقة، يمكن للمؤسسات تحسين عملياتها واستراتيجياتها لضمان تحقيق الأهداف المؤسسية بشكل مستدام وفعال.

ثالثا – المساءلة والرقابة

المساءلة تعني إلزام الأشخاص بتحمل نتائج قراراتهم وأفعالهم، أما الرقابة فهي عملية متابعة وتقييم الأداء لضمان التزام المنظمة بالسياسات والإجراءات، وتشير المساءلة إلى التزام الأفراد أو الكيانات بتوضيح وتبرير تصرفاتهم وقراراتهم، بينما الرقابة تعني العملية المستمرة لمتابعة الأداء والتأكد من الالتزام بالسياسات والإجراءات، ففي بيئة العمل، قد يطلب من المدير تقديم تقرير عن أداء الفريق، مما يعكس المساءلة، في حين يتم إجراء مراجعات دورية للأداء لضمان الالتزام بالمعايير المحددة.

وتعتبر المساءلة والرقابة من العناصر الأساسية في الحوكمة، حيث تساهمان في تعزيز الشفافية والنزاهة داخل المؤسسات، حيث يطلب من الأفراد والجهات المعنية تقديم تفسيرات عن قراراتهم وأفعالهم من خلال المساءلة، مما يعزز الثقة بين أصحاب المصلحة ويقلل من فرص الفساد وسوء الإدارة. أما الرقابة، فهي تتيح للمؤسسات متابعة الأداء وضمان التزام الأفراد بالسياسات والإجراءات المعتمدة، مما يسهم في تحسين فعالية الأداء المؤسسي وتوجيه الموارد بشكل أفضل، وبشكل عام، تعمل المساءلة والرقابة على خلق بيئة تنظيمية مسؤولة وموثوقة، مما يعزز الاستدامة والابتكار في المؤسسات

العلاقة بين المساءلة والرقابة مع نظام إدارة الحوكمة:

تعزيز الشفافية: تساعد المساءلة والرقابة في تعزيز الشفافية داخل المنظمة، مما يسهل الوصول إلى المعلومات الضرورية لجميع الأطراف المعنية، فعندما تكون هناك تقارير دورية موثقة توضح الأداء والإنجازات، يتمكن جميع الأفراد المعنيين من فهم كيف يتم إدارة الموارد واتخاذ القرارات.

تحقيق الفعالية: تسهم الرقابة في تقييم فاعلية السياسات والإجراءات، مما يساعد على تحديد المجالات التي تحتاج إلى تحسين. من خلال المساءلة، يتحمل الأفراد المسؤولية عن نتائج أعمالهم، فقد يتم إجراء مراجعة للأداء المالي لتحديد ما إذا كانت الميزانية قد أنفقت بشكل فعال، مما يساعد في تحسين الإدارة المالية.

تعزيز الثقة: عندما يكون هناك نظام فعال للمساءلة والرقابة، فإن ذلك يعزز من ثقة الموظفين والمستثمرين في إدارة المنظمة. إن الثقة تعتبر عنصرا أساسيا لنجاح نظام إدارة الحوكمة، فالمؤسسات التي تظهر التزاما قويا بالرقابة المالية تتمتع عادة بسمعة جيدة، مما يشجع المستثمرين على الثقة في استثماراتهم.

تحسين الامتثال: تسهم المساءلة والرقابة في ضمان الامتثال للقوانين والمعايير الداخلية والخارجية. يساعد هذا في تقليل المخاطر القانونية والمالية، فعند وجود عمليات رقابية قوية، يتم ضمان التزام المنظمة بالقوانين المحلية والدولية، مما يقلل من احتمال وقوع مشكلات قانونية.

تحديد المخاطر: من خلال عملية الرقابة، يمكن تحديد المخاطر المحتملة وتحليلها، مما يسهل وضع استراتيجيات للتخفيف منها. المساءلة تدفع الأفراد إلى التفكير في كيفية تأثير تصرفاتهم على المنظمة، فيمكن أن تشمل الرقابة مراقبة الأداء المالي لتحديد الأنشطة غير المتوافقة أو غير العادية، مما يسمح بالإجراءات الوقائية.

تعزيز ثقافة المساءلة: تعمل المساءلة على تعزيز ثقافة تحفز الأفراد وتشجعهم على تحمل المسؤولية عن أفعالهم، والثقافة الإيجابية للمساءلة تعزز من فعالية نظام الحوكمة، فالمؤسسات التي تشجع الموظفين على الإبلاغ عن أي مشكلات أو انحرافات تظهر التزامها بالمساءلة، مما يعزز من البيئة العامة للعمل.

توجيه القرارات الاستراتيجية: تساعد الرقابة في توفير المعلومات اللازمة لصنع القرارات الاستراتيجية، بينما تعمل المساءلة على التأكد من أن تلك القرارات تتماشى مع أهداف الحوكمة، إذ يمكن أن تعتمد قرارات التوسع بناء على تحليلات أداء سابقة، مع الالتزام بمسؤوليات المساءلة لتقييم النجاح المستقبلي.

تسريع عملية التحسين: من خلال عمليات الرقابة المستمرة، يمكن تحديد النقاط الضعيفة بسرعة واتخاذ إجراءات تصحيحية. المساءلة تعزز من دافع الأفراد لتحسين أدائهم، فإذا تم تحديد أن هناك نقصا في كفاءة عمليات معينة، فإن المساءلة تحفز الأفراد على البحث عن حلول لتحسين الأداء.

تعزيز المساءلة المشتركة: في نظام إدارة الحوكمة الفعال، يتم تعزيز المساءلة بين جميع المستويات داخل المنظمة. كل فرد، بدءا من الإدارة العليا إلى الموظفين، يجب أن يكون مسؤولا عن تصرفاته، ويمكن أن يطلب من الفرق المختلفة تقديم تقارير عن إنجازاتها، من أجل تعزيز المساءلة على جميع المستويات والتشجيع على التعاون وتحقيق الأهداف المؤسسية.

الخلاصة: توضح هذه النقاط العلاقة المتبادلة بين المساءلة والرقابة ونظام إدارة الحوكمة. توفر هذه العناصر إطارا قويا لضمان أن تظل المؤسسات ملتزمة بمبادئ الحوكمة، مما يعزز الشفافية والثقة والامتثال ويسهم في تحقيق الأداء المؤسسي المستدام. من خلال تطبيق هذه المبادئ بشكل فعال، يمكن للمؤسسات تحسين عملياتها واستراتيجياتها وضمان نجاحها في تحقيق أهدافها

ربعا – إدارة المخاطر

إدارة المخاطر هي عملية تحديد وتقييم المخاطر التي قد تواجه منظمة معينة، سواء كانت مالية، تشغيلية، أو استراتيجية، ثم اتخاذ الإجراءات اللازمة للتخفيف من تلك المخاطر أو إدارتها بفعالية، وتشمل هذه العملية تحليل العوامل التي قد تؤدي إلى المخاطر، وتحديد التأثير المحتمل لها، ووضع استراتيجيات للحد منها أو التعامل معها، مثل تجنبها، تقليلها، نقلها، أو قبولها، والهدف من إدارة المخاطر هو حماية الأصول وتعزيز القدرة التنافسية للمنظمة، مما يساهم في تحقيق الأهداف المحددة وتقليل عدم اليقين.

وتعد إدارة المخاطر مكونا أساسيا من مكونات الحوكمة الفعالة، حيث تساعد في تحديد وتقييم المخاطر المحتملة التي قد تواجه المؤسسة، مما يتيح اتخاذ قرارات مستنيرة تعزز من استدامتها ونجاحها، يمكن للمؤسسات تقليل احتمالية حدوث الأزمات والأضرار المالية، بالإضافة إلى تعزيز الثقة بين المساهمين وأصحاب المصلحة وذلك خلال دمج استراتيجيات إدارة المخاطر ضمن العمليات الإدارية، كما تساهم إدارة المخاطر في تحسين الشفافية والمساءلة، مما يدعم تحقيق الأهداف الاستراتيجية ويضمن الالتزام بالمعايير القانونية والتنظيمية، وبالتالي يُعزز القدرة التنافسية للمؤسسة في السوق.

العلاقة بين إدارة المخاطر ونظام إدارة الحوكمة:

تحديد المخاطر: إدارة المخاطر تبدأ بتحديد المخاطر المحتملة التي قد تواجه المنظمة. يتطلب هذا الأمر تقييم بيئة العمل، بما في ذلك العوامل الداخلية والخارجي، ومثال ذلك: في شركة تكنولوجية، قد تشمل المخاطر الفشل في تطوير منتج جديد، أو هجمات إلكترونية، أو تغييرات تنظيمية. يعد تحديد هذه المخاطر خطوة أولى حيوية في نظام إدارة الحوكمة لضمان أن يتم التعامل معها بشكل مناسب.

تحليل المخاطر: بعد تحديد المخاطر، يتم تحليلها لتقييم تأثيرها واحتمالية حدوثها. هذا التحليل يساعد في تحديد أولويات المخاطر وتحديد أيها يستدعي اتخاذ إجراء فوري، فإن كانت المنظمة تواجه مخاطر تتعلق بالامتثال للقوانين، فإن تحليل المخاطر سيحدد ما إذا كانت تلك المخاطر عالية أو منخفضة، وما هو التأثير المحتمل على الأعمال.

تطوير استراتيجيات التخفيف: تتطلب إدارة المخاطر وضع استراتيجيات للتخفيف من المخاطر المحددة، وهذه الاستراتيجيات تعتبر جزءا أساسيا من نظام إدارة الحوكمة، فإذا تم تحديد أن هناك خطرا من عدم الامتثال للمعايير التنظيمية، يمكن أن تشمل الاستراتيجيات التدريب للموظفين وتطبيق عمليات رقابة أكثر صرامة لضمان الالتزام.

توفير إطار عمل: يوفر نظام إدارة الحوكمة إطارا للعمل يساعد المؤسسات في إدارة المخاطر، إذ إنه يحدد الأدوار والمسؤوليات، كما يحدد الإجراءات التي يجب اتباعها في حالة ظهور المخاطر، وجود لجنة إدارة المخاطر كجزء من الهيكل التنظيمي للمنظمة يمكن أن يساعد في متابعة المخاطر بشكل دوري وتقديم تقارير للإدارة العليا.

تعزيز الشفافية: من خلال نظام إدارة الحوكمة الفعال، يتم تعزيز الشفافية في كيفية إدارة المخاطر، ويجب أن تكون المعلومات المتعلقة بالمخاطر والإجراءات المتخذة متاحة للأطراف المعنية، تقديم تقارير دورية عن المخاطر المحتملة والتدابير المتخذة للتخفيف منها يساعد في بناء الثقة مع المستثمرين وأصحاب المصلحة.

تحسين اتخاذ القرار: توفر إدارة المخاطر بيانات مهمة تساعد في اتخاذ قرارات مستنيرة. من خلال فهم المخاطر المرتبطة بكل قرار، يمكن للإدارة اتخاذ خطوات مدروسة لتجنب المخاطر، فعندما تخطط منظمة جديدة لإطلاق منتج، فإن تقييم المخاطر المرتبطة بالمنتج يساعد في تحديد ما إذا كان يجب المضي قدما أو إدخال تعديلات.

تعزيز الثقافة التنظيمية: إن إدارة المخاطر تعزز من ثقافة المساءلة والوعي بالمخاطر داخل المنظمة. عندما يشجع الموظفون على الإبلاغ عن المخاطر المحتملة، يساهم ذلك في بناء بيئة عمل إيجابية، فتنظيم ورش عمل تدريبية للموظفين حول كيفية التعرف على المخاطر والإبلاغ عنها يعزز من ثقافة الوعي بالمخاطر.

المراجعة والتقييم المستمر: يجب أن تتضمن إدارة المخاطر عمليات مراجعة وتقييم دوري لضمان فاعلية الاستراتيجيات المتبعة. يتطلب هذا الأمر إعادة تقييم المخاطر بانتظام بناء على الظروف المتغيرة، ويمكن أن تشمل المراجعات الدورية تحديث قائمة المخاطر المحتملة استنادا إلى التغيرات في السوق أو القوانين أو العمليات الداخلية.

دعم الاستدامة المؤسسية: من خلال إدارة المخاطر بفعالية، يمكن للمؤسسات تعزيز استدامتها من خلال تقليل المخاطر المالية والقانونية. هذا يدعم الأهداف الاستراتيجية طويلة الأجل، فعلى سبيل المثال، نجد إن المنظمة التي تتبنى نهجا نشطا لإدارة المخاطر تكون أكثر قدرة على الصمود في وجه الأزمات، مما يسهل استمرار عملياتها في الأوقات الصعبة.

تعزيز الالتزام: تدعم إدارة المخاطر الالتزام بالقوانين واللوائح المعمول بها، مما يعزز من مصداقية المنظمة في أعين الجهات الرقابية والمستثمرين، فالالتزام بقوانين حماية البيانات يتطلب وجود عمليات رقابة وتحليل المخاطر المتعلقة بخرق البيانات، مما يظهر حرص المنظمة على الامتثال وحماية المعلومات.

الخلاصة: تظهر هذه النقاط العلاقة الوثيقة بين إدارة المخاطر ونظام إدارة الحوكمة. من خلال تطبيق إدارة المخاطر بشكل فعال، يمكن للمؤسسات تعزيز أدائها واستدامتها، وتحقيق الأهداف المؤسسية بشكل أكثر فعالية. هذا يتطلب تكاملا قويا بين استراتيجيات الحوكمة وإدارة المخاطر لضمان نجاح المنظمة في مواجهة التحديات.

خامسا – الشفافية والإفصاح

الشفافية والإفصاح هما عنصران أساسيان في إدارة الحكومة، حيث يشيران إلى أهمية وضوح المعلومات وتوافرها للأطراف المعنية، فالشفافية تعني أن المنظمة أو الحكومة تقوم بنشر المعلومات المتعلقة بعملياتها وقراراتها بطريقة تجعلها واضحة وسهلة الفهم للجمهور، يساعد ذلك في بناء الثقة وتعزيز المساءلة، حيث يمكن للأفراد والجهات المعنية متابعة كيفية اتخاذ القرارات وكيفية استخدام الموارد، أما الإفصاح فيشير إلى الالتزام بتقديم معلومات دقيقة وموثوقة عن الأنشطة المالية وغير المالية، مما يساعد في توضيح الوضع المالي والأداء العام للمنظمة. يتضمن ذلك الإفصاح عن المخاطر المحتملة، السياسات، الإجراءات، والأداء، مما يمكن المساهمين والمستثمرين من اتخاذ قرارات مستنيرة، وبشكل عام، تعزز الشفافية والإفصاح ثقافة المساءلة وتحسن العلاقات بين المنظمات وجمهورها، مما يسهم في تحقيق الاستدامة والنجاح على المدى الطويل..

وتسهم كل من الشفافية والإفصاح في بناء الثقة بين الجهات المعنية، مثل المستثمرين، والمساهمين، والموظفين، والمجتمع بشكل عام، يعزز الإفصاح من المساءلة ويقلل من احتمالية الفساد وسوء الإدارة من خلال توفير معلومات واضحة ودقيقة حول الأداء المالي والإداري، كما تساعد الشفافية في تحسين اتخاذ القرارات، حيث يتيح للأطراف المعنية تقييم المخاطر والفرص بشكل أفضل، مما يؤدي في النهاية إلى تعزيز الاستقرار والنمو المستدام للمؤسسة.

علاقة الشفافية والإفصاح مع نظام إدارة الحوكمة:

تعزيز الثقة: تعزز الشفافية والإفصاح من ثقة المساهمين وأصحاب المصلحة في إدارة المنظمة، وعندما يشعر الأفراد أن المعلومات متاحة وموثوقة، يصبحون أكثر استعدادا لدعم المنظمة، فعندما تقوم منظمة بنشر تفاصيل استراتيجياتها المالية بشكل دوري لأصحاب المصلحة والجهات المعنية، تزداد ثقة المستثمرين في قدرتها على تحقيق النجاح.

دعم اتخاذ القرارات المستندة إلى البيانات: توفر المعلومات الشفافة بيانات قيمة لصناع القرار. الإفصاح عن المعلومات المالية والتشغيلية يساعد الإدارة في اتخاذ قرارات استراتيجية مبنية على الحقائق، فإذا كانت المنظمة تفصح عن معلومات الأداء، يمكن للمسؤولين تحليل البيانات واتخاذ قرارات مستندة إلى المعلومات المتاحة، مثل تحسين العمليات أو تعديل استراتيجيات التسويق.

تحقيق الامتثال: تساعد الشفافية والإفصاح على ضمان الامتثال للقوانين واللوائح. تتطلب معظم الأنظمة القانونية الإفصاح عن معلومات معينة لضمان سلامة السوق، فقيام الشركات المساهمة بإفشاء معلوماتها المالية بشكل دوري وفقا للقوانين المعمول بها، يساعدها في تجنب العقوبات القانونية.

تعزيز المساءلة: تزيد الشفافية تزيد من مستوى المساءلة داخل المنظمة. عندما تكون المعلومات متاحة للجميع، يصبح من الأسهل تقييم الأداء والتصرفات، فإذا كانت هناك تقارير دورية عن الأداء ونتائج الأعمال، فإن الأفراد يصبحون أكثر مسؤولية عن أفعالهم وقراراتهم.

تحسين صورة المنظمة: تسهم الشفافية والإفصاح في تحسين صورة المنظمة في أعين الجمهور. المؤسسات الشفافة غالبا ما تعتبر أكثر نزاهة وجدارة بالثقة، فالشركات التي تتبنى ممارسات شفافة في إدارة الأعمال تصبح أكثر جاذبية للعملاء والمستثمرين، مما يسهم في زيادة حصة السوق.

تجنب الأزمات: من خلال الإفصاح عن المعلومات بشكل دوري، يمكن للمؤسسات تجنب الأزمات المحتملة. الشفافية تساعد على اكتشاف المشاكل في وقت مبكر، فإذا كانت الشركة تفصح عن التحديات التي تواجهها، يمكن للمستثمرين وأصحاب المصلحة تقديم الدعم أو البحث عن حلول قبل تفاقم المشكلة.

تعزيز ثقافة الشفافية: تشجيع ثقافة الشفافية والإفصاح داخل المنظمة يساهم في تعزيز المساءلة والثقة بين الموظفين والإدارة، فالمؤسسات التي تشجع الموظفين على مشاركة المعلومات وتقديم الاقتراحات تخلق بيئة عمل إيجابية، مما يعزز التفاعل والتعاون.

تحسين العلاقة مع الجهات الرقابية: تساعد الشفافية المؤسسات في بناء علاقات إيجابية مع الجهات الرقابية. الإفصاح عن المعلومات ذات الصلة يسهل على هذه الجهات تقييم التزام المنظمة بالمعايير، فالشركات التي تقدم تقارير دقيقة وشاملة للجهات الرقابية تكتسب سمعة جيدة، مما يقلل من فرص التعرض للمراجعة أو التدقيق.

تيسير المراجعة والتقييم: تسهل الشفافية والإفصاح عمليات المراجعة والتقييم. توفر المعلومات الكاملة والدقيقة للمراجعين فرصة لتقييم الأداء والامتثال بشكل شامل، فعندما تتوفر تقارير مالية واضحة ومباشرة، يصبح من السهل على المدققين الخارجيين مراجعة الأرقام وتقديم تقييم دقيق للأداء المالي.

الخلاصة: توضح هذه النقاط العلاقة الوثيقة بين الشفافية والإفصاح ونظام إدارة الحوكمة. من خلال تعزيز الشفافية وتطبيق ممارسات الإفصاح، يمكن للمؤسسات بناء ثقة قوية مع المستثمرين وأصحاب المصلحة، مما يعزز من قدرتها على تحقيق النجاح والاستدامة في بيئة الأعمال. إن الفهم العميق لأهمية الشفافية والإفصاح يعتبر ركيزة أساسية في تحقيق فعالية نظام إدارة الحوكمة

سادسا – التقارير المالية وغير المالية

تتعلق التقارير المالية بالمعلومات الكمية المتعلقة بالأداء المالي للمنظمة. تشمل هذه التقارير البيانات مثل:

البيانات المالية: مثل الميزانية العمومية، وبيان الدخل، وبيان التدفقات النقدية، ويشمل ذلك المعلومات المتعلقة بالأرباح والخسائر: التي توضح أداء الشركة على مدى فترة معينة، كما يشمل تحليل النسب المالية: الذي يساعد في تقييم الوضع المالي والربحية والكفاءة، وتستخدم هذه التقارير لتقييم الاستدامة المالية للمنظمة واتخاذ القرارات الاستثمارية.

التقارير غير المالية: تشمل التقارير غير المالية المعلومات النوعية التي لا تعكس الأداء المالي بشكل مباشر، لكنها تقدم رؤى قيمة عن الجوانب الأخرى للمنظمة، مثل: المسؤولية الاجتماعية التي تتضمن تقارير الاستدامة والتأثير الاجتماعي، كما تتضمن الأداء التشغيلي التي تشمل جودة المنتجات أو الخدمات، ورضا العملاء، وبيئة العمل، إضافة إلى تقارير المخاطر والامتثال التي تشمل تحليل المخاطر وامتثال المنظمة للمعايير والقوانين، وتساعد هذه التقارير في توفير فهم أعمق حول كيفية عمل المنظمة وتأثيرها على المجتمع والبيئة، مما يسهم في تعزيز الشفافية والثقة مع الأطراف المعنية، وتعتبر كل من التقارير المالية وغير المالية أدوات مهمة لتقييم الأداء الشامل للمنظمة.

وتعد التقارير المالية وغير المالية عناصر أساسية في نظام الحوكمة الفعّال، حيث تعززان من الشفافية والمساءلة داخل المؤسسة، حيث توفر التقارير المالية بيانات دقيقة حول الوضع المالي والأداء الاقتصادي للمنظمة، مما يساعد المساهمين والمستثمرين على اتخاذ قرارات مستنيرة، ومن ناحية أخرى، تقدم التقارير غير المالية، مثل تلك المتعلقة بالاستدامة والأداء الاجتماعي، رؤية شاملة حول تأثيرات المؤسسة على المجتمع والبيئة، مما يسهم في تعزيز الثقة بالمنظمة وتعزيز سمعتها، وبفضل هذه التقارير، تستطيع الجهات المعنية مراقبة الالتزام بالمعايير الأخلاقية والقانونية، مما يساهم في تحسين جودة الحوكمة وزيادة قيمة المؤسسة على المدى الطويل.

علاقة التقارير المالية وغير المالية مع نظام إدارة الحوكمة:

توفير معلومات شاملة: تقدم التقارير المالية وغير المالية رؤية شاملة عن أداء المنظمة. بينما تركز التقارير المالية على الأرقام والبيانات المالية، فإن التقارير غير المالية تتناول الجوانب مثل المسؤولية الاجتماعية، والبيئة، والممارسات الأخلاقية، فمثلا تقدم تقارير الاستدامة معلومات حول تأثير المنظمة على البيئة والمجتمع، مما يعزز من فهم المستثمرين وأصحاب المصلحة حول الأداء العام.

تعزيز الشفافية: إن تقديم تقارير مالية وغير مالية بشكل دوري يعزز من الشفافية في المنظمة. الشفافية تزيد من الثقة بين المستثمرين وأصحاب المصلحة، مما يدعم نظام إدارة الحوكمة، ونجد إن الإفصاح عن المعلومات المتعلقة بسياسات الموارد البشرية، مثل تنوع الموظفين، يسهم في بناء صورة إيجابية حول المنظمة.

دعم اتخاذ القرارات: توفر التقارير المالية بيانات دقيقة حول أداء المنظمة المالي، بينما تقدم التقارير غير المالية معلومات حول المخاطر والفرص غير المالية، هذا التوازن يساعد الإدارة في اتخاذ قرارات مستندة إلى معلومات موثوقة، فعند اتخاذ قرار بشأن استثمار جديد، يمكن للإدارة النظر في العوائد المالية المحتملة إلى جانب التأثيرات الاجتماعية والبيئية.

تحقيق الامتثال: تقدم التقارير المالية معلومات دقيقة تلبي المتطلبات القانونية والتنظيمية. في حين تساعد التقارير غير المالية في ضمان الامتثال لمعايير المسؤولية الاجتماعية والبيئية، حيث تتطلب اللوائح القانونية من الشركات الإفصاح عن أدائها المالي، بينما قد تتطلب المعايير البيئية منها تقديم تقارير عن انبعاثات الكربون على سبيل المثال.

تعزيز المساءلة: التقارير المالية وغير المالية تعززان المساءلة داخل المنظمة. من خلال الإفصاح عن الأداء في كلا الجانبين، تعزز من مستوى المساءلة بين الإدارة والمساهمين، فعندما يتم نشر تقارير أداء سنوية تتضمن معلومات مالية وغير مالية، يسهل على المساهمين تقييم أداء الإدارة واتخاذ القرارات بناء على ذلك.

تحديد المخاطر والفرص: تساهم التقارير المالية في تحديد المخاطر المالية، بينما تساعد التقارير غير المالية في تحديد المخاطر المرتبطة بالسمعة والاستدامة. هذا يعزز من إدارة المخاطر كجزء من نظام إدارة الحوكمة، فإذا أظهرت التقارير غير المالية أن هناك توجها متزايدا نحو المنتجات المستدامة، يمكن أن يعتبر ذلك – على سبيل المثال – فرصة استراتيجية للشركة.

تحسين صورة المنظمة: من خلال تقديم تقارير مالية وغير مالية شاملة، تحسن المنظمة من صورتها في السوق. الشفافية والإفصاح يعززان من سمعة المنظمة ككيان مسؤول ومهني، فالشركات التي تظهر التزاما بالاستدامة من خلال تقارير واضحة تعتبر أكثر جاذبية للمستثمرين.

تعزيز ثقافة الحوكمة الجيدة: توفر التقارير المالية وغير المالية إطارا لممارسات الحوكمة الجيدة، ومن خلال تشجيع الإفصاح والمراجعة، تتعزز الثقافة التنظيمية داخل المنظمة، بما في ذلك ثقافة الحوكمة، فالشركات التي تنشر تقارير أداء شاملة تعزز من تبني مبادئ الحوكمة الجيدة بين الموظفين.

تيسير التواصل مع أصحاب المصلحة: تعتبر التقارير المالية وغير المالية وسيلة فعالة للتواصل مع أصحاب المصلحة. هذا التواصل يساهم في تعزيز العلاقة بين الإدارة والمستثمرين والمجتمع، فعلى سبيل المثال فإن نشر تقارير الشفافية حول الأداء المالي والاجتماعي يساهم في تعزيز الثقة والتواصل الفعال مع المجتمع.

تحفيز الابتكار والتطور: من خلال تقديم معلومات شاملة، يمكن للمؤسسات تعزيز الابتكار والتطور. يمكن أن تدفع التقارير غير المالية المؤسسات للنظر في طرق جديدة لتحقيق أهداف الاستدامة، فإذا كان الأداء البيئي غير مرضٍ في التقارير، قد يتطلب الأمر من المنظمة الابتكار في طرق الإنتاج لتقليل التأثير البيئي.

الخلاصة

تظهر هذه النقاط العلاقة الوثيقة بين التقارير المالية وغير المالية ونظام إدارة الحوكمة، ومن خلال دمج كلا النوعين من التقارير، تحقق المؤسسات توازنا بين الأداء المالي والممارسات المسؤولة اجتماعيا، مما يعزز من قدرتها على تحقيق النجاح في بيئة الأعمال، إن الفهم العميق لأهمية هذه التقارير يعتبر ركيزة أساسية في تحقيق فعالية نظام إدارة الحوكمة وضمان استدامة المنظمة.

سابعا – لجان الحوكمة

لجان الحوكمة هي مجموعات متخصصة داخل المنظمات تهدف إلى تعزيز الشفافية والمساءلة والامتثال لأفضل الممارسات في الإدارة، وتعنى هذه اللجان بوضع السياسات والإجراءات التي تضمن التوجيه السليم للمنظمة، وتساعد في حماية مصالح المساهمين وأصحاب المصلحة الآخرين، وتتضمن مهام لجان الحوكمة تقييم أداء مجلس الإدارة، وضمان تطبيق المعايير الأخلاقية والقانونية، ومراقبة المخاطر، وتقديم التوصيات اللازمة لتحسين الإدارة، وتلعب دورا مهما في تعزيز الثقة بين المستثمرين والجهات المعنية، مما يعزز من استقرار ونمو المنظمة على المدى الطويل.

وتعتبر لجان الحوكمة جزءا أساسيا من نظام إدارة الحوكمة، حيث تعمل على تعزيز فعالية وشفافية العمليات الإدارية داخل المؤسسات، فتتولى لجان الحوكمة مسؤوليات مثل وضع السياسات، ورصد الأداء، وضمان الالتزام بالمعايير الأخلاقية والقانونية، ومن خلال إشرافها على إدارة المخاطر، وتقييم الأداء، وتقديم التوصيات للإدارة، تسهم هذه اللجان في تحسين اتخاذ القرارات وتعزيز المساءلة، وبالتالي، فإن العلاقة بين لجان الحوكمة ونظام إدارة الحوكمة تتسم بالتكامل، حيث تساعد اللجان على تنفيذ المبادئ الأساسية للحوكمة وتعزيز ثقافة الشفافية والمساءلة في المؤسسة

العلاقة بين (لجان الحوكمة) ونظام إدارة الحوكمة:

تحديد الأدوار والمسؤوليات: تعمل لجان الحوكمة على تحديد الأدوار والمسؤوليات للأعضاء في مجلس الإدارة، مما يعزز من وضوح الهيكل التنظيمي ويقلل من التعارض، وتتولى كل لجنة مسؤوليات محددة مثل تدقيق الحسابات أو التعويضات أو الحوكمة، فعلى سبيل المثال، فإن لجنة التدقيق، تكون مسؤولة عن مراجعة القوائم المالية والتأكد من التزام المنظمة بالمعايير المحاسبية، مما يعزز من فعالية نظام إدارة الحوكمة.

تعزيز المساءلة: تساهم لجان الحوكمة في تعزيز المساءلة داخل المنظمة من خلال تقديم تقارير دورية عن الأداء والتوصيات لمجلس الإدارة، وتعزز هذه اللجان من قدرة المجلس على اتخاذ قرارات مستندة إلى المعلومات الموثوقة، وعندما تقدم لجنة الحوكمة تقريرا عن الأداء الإداري، يصبح بالإمكان تقييم فعالية الإدارة التنفيذية من قبل المجلس.

تحقيق الامتثال: تساعد لجان الحوكمة في ضمان التزام المنظمة باللوائح والقوانين. تعمل هذه اللجان على مراجعة السياسات والإجراءات للتأكد من أنها تتماشى مع المعايير القانونية والتنظيمية، حيث تقوم لجنة الامتثال بمراجعة العمليات والإجراءات للتأكد من توافقها مع القوانين المحلية والدولية، مما يعزز من استدامة المنظمة.

تقييم المخاطر: تعتبر لجان الحوكمة عاملا ضروريا لتقييم المخاطر وتطوير استراتيجيات لإدارة هذه المخاطر، ومن خلال تحليل البيئة الداخلية والخارجية، يمكن لهذه اللجان تحديد المخاطر المحتملة ووضع الخطط المناسبة للتعامل معها، حيث تقوم لجنة إدارة المخاطر بتقييم المخاطر المالية والتشغيلية، كما أنها تقدم توصيات حول كيفية تقليل هذه المخاطر، مما يعزز من قدرة المنظمة على الاستجابة للتحديات.

تعزيز الشفافية: تساهم لجان الحوكمة في تعزيز الشفافية من خلال نشر تقارير عن أدائها وأنشطتها. هذه الشفافية تعزز من ثقة المستثمرين وأصحاب المصلحة في إدارة المنظمة، ويعتبر قيام لجنة التدقيق بنشر تقرير حول نتائج مراجعتها بمثابة خطوة نحو تعزيز الشفافية في المنظمة.

دعم اتخاذ القرار: توفر لجان الحوكمة المعلومات والبيانات اللازمة لمجلس الإدارة، مما يساعد في اتخاذ قرارات استراتيجية مستندة إلى بيانات موثوقة، حيث تسهم التقارير والتوصيات المقدمة من هذه اللجان في توجيه القرارات الحاسمة، فعلى سبيل المثال، تقدم لجنة الاستراتيجية توصيات حول الاتجاهات السوقية الجديدة، وهذا من شأنه أن يساعد الإدارة في اتخاذ قرارات مستنيرة حول الاستثمارات الجديدة.

تحسين أداء المنظمة: من خلال مراجعة العمليات والسياسات، تساهم لجان الحوكمة في تحسين الأداء العام للمنظمة، وتعزز من كفاءة الأداء من خلال تقديم التوصيات والتحسينات المستمرة بناء على نتائج المراجعة، فإذا رصدت لجنة الأداء فجوة في عملية معينة، فإنها يمكن أن توصي بتغيير العمليات أو الموارد المستخدمة في من أجل تحسين الكفاءة.

تعزيز ثقافة الحوكمة: تعمل لجان الحوكمة على نشر ثقافة الحوكمة الجيدة في المنظمة من خلال التركيز على القيم والأخلاقيات، وهذه الثقافة تساعد في تحسين سلوك الموظفين وإدارته بشكل أفضل، فعلى سبيل المثال، تقوم لجان الأخلاقيات بتعزيز السلوك الأخلاقي والممارسات المسؤولة بين الموظفين، مما يساهم في خلق بيئة عمل إيجابية.

التفاعل مع أصحاب المصلحة: تقوم لجان الحوكمة بتسهيل التفاعل مع أصحاب المصلحة من خلال تقديم التقارير والمعلومات الضرورية عن الأداء والالتزامات، وهذا يساعد في تعزيز التواصل الفعّال وبناء الثقة بين الأطراف المختلفة، على سبيل المثال، تنظم لجنة العلاقات العامة اجتماعات دورية مع المستثمرين والمجتمع المحلي لتبادل المعلومات حول أداء المنظمة.

دعم الابتكار والتطور: تشجع لجان الحوكمة على الابتكار من خلال مراجعة وتقييم استراتيجيات الابتكار الحالية. كما تقدم توصيات لتحسين العمليات والخدمات. على سبيل المثال، قد تدعم لجنة الابتكار أفكارًا جديدة في مجالات التكنولوجيا أو تطوير المنتجات، مما يسهم في تعزيز القدرة التنافسية للمنظمة.

الخلاصة: تظهر هذه النقاط العلاقة الوثيقة بين لجان الحوكمة ونظام إدارة الحوكمة. تساهم لجان الحوكمة في تعزيز الفعالية والكفاءة والشفافية، مما يعزز من القدرة التنافسية للمنظمة. إن الفهم العميق لدور لجان الحوكمة يعتبر ركيزة أساسية في تحقيق فعالية نظام إدارة الحوكمة وضمان استدامة المنظمة في بيئة الأعمال المتغيرة.

ثامنا – الثقافة التنظيمية

الثقافة التنظيمية هي مجموعة من القيم والمعتقدات والعادات والسلوكيات التي تميز منظمة معينة، وتؤثر على كيفية تفاعل الأفراد داخلها ومع بيئتها الخارجية. تعكس الثقافة التنظيمية الهوية الفريدة للمنظمة، وتحدد كيفية اتخاذ القرارات، وكيفية التعامل مع التحديات، وتوجه سلوك الأفراد في العمل، وتشمل عناصر الثقافة التنظيمية الرموز، والأساليب، والعلاقات، والمعايير غير المكتوبة التي تؤثر على بيئة العمل وتساهم في تشكيل المناخ التنظيمي، كما تلعب الثقافة التنظيمية دورا حاسما في تحقيق الأداء العالي، وتعزيز الانتماء، وخلق بيئة عمل إيجابية تسهم في الابتكار والتطوير.

وتعتبر الثقافة التنظيمية مكونا أساسيا يؤثر على فعالية نظام إدارة الحوكمة داخل المؤسسات، حيث تشكل القيم والمعتقدات والسلوكيات المشتركة لدى الأفراد طريقة تفكيرهم وتصرفاتهم في سياق العمل. تؤدي ثقافة تنظيمية قوية تدعم الشفافية والمساءلة إلى تعزيز تطبيق مبادئ الحوكمة الجيدة، مما يساعد في بناء بيئة عمل تعزز من الالتزام والموثوقية. من جهة أخرى، تساهم أنظمة إدارة الحوكمة الفعالة في تشكيل وتعزيز الثقافة التنظيمية الإيجابية من خلال وضع معايير واضحة للحوكمة والسلوك، مما يسهم في تحقيق التوازن بين الأهداف الاقتصادية والاجتماعية ويعزز من أداء المؤسسة بشكل عام

العلاقة بين (الثقافة التنظيمية) ونظام إدارة الحوكمة:

تعزيز الالتزام بالقيم والمبادئ: تعد الثقافة التنظيمية تعبيرا عن القيم والمبادئ التي تتبناها المنظمة، وهي تساهم في تعزيز التزام جميع الأفراد بهذه القيم، ويعتمد نظام إدارة الحوكمة بشكل أساسي على هذه القيم لضمان الشفافية والمساءلة، فإذا كانت المنظمة تركز على قيم مثل النزاهة والشفافية، فإن نظام الحوكمة سيصبح أكثر فعالية في تطبيق هذه القيم من خلال سياسات وإجراءات واضحة ومحددة.

تحقيق الاتساق في السلوكيات: تساعد الثقافة التنظيمية في تحديد السلوكيات المتوقعة من الموظفين والإدارة، ويستفيد نظام إدارة الحوكمة من هذا الاتساق لضمان تطبيق المعايير والسياسات بشكل فعال، فعلى سبيل المثال، في بيئة ثقافية تشجع على التعاون، يصبح تنفيذ سياسات الحوكمة التي تتطلب التعاون بين الإدارات المختلفة أكثر سهولة، مما يسهم في تحقيق الأهداف المشتركة.

تعزيز الشفافية والإفصاح: الثقافة التنظيمية التي تشجع على الشفافية والإفصاح، تساهم في زيادة فعالية نظام إدارة الحوكمة، وعندما يشعر الموظفون بالراحة في مشاركة المعلومات، فإن ذلك يساعد على تقليل الفجوات المعرفية فيما بينهم، كما أن ثقافة الانفتاح على النقد وتقبل الملاحظات تعزز من قدرة المنظمة على التصحيح والتطوير المستمر، مما يدعم تحقيق حوكمة فعالة وجيدة..

تعزيز المساءلة: تشجع ثقافة المساءلة الأفراد على تحمل المسؤولية عن أفعالهم وقراراتهم، مما يتماشى مع نظام إدارة الحوكمة الذي يقوم على الوضوح في المساءلة والتوجيه، عندما يتم الترويج للمسؤولية الفردية داخل المنظمة، يصبح الأفراد أكثر التزاما بالمعايير والسياسات المحددة، مما يعزز فعالية الحوكمة ويزيد من الانضباط التنظيمي

تشجيع الابتكار والتحسين المستمر: الثقافة التي تشجع على الابتكار وتقبل التغيير تعزز من كفاءة نظام إدارة الحوكمة، ويتطلب الابتكار مرونة واستعدادا للتكيف مع التحولات المستمرة، ففي بيئة تشجع على التجربة والخطأ، تتمكن المنظمة من تعديل سياساتها وإجراءاتها بما يتناسب مع نتائج التجارب، ومع التغيرات في بيئة الأعمال، مما يسهم في استمرارية التطوير وتحقيق حوكمة أكثر فعالية

توجيه السلوكيات نحو أهداف المنظمة: تساهم الثقافة التنظيمية في توجيه سلوك الموظفين والإدارة نحو تحقيق أهداف المنظمة، ويعتمد نظام إدارة الحوكمة على هذا التوجيه لضمان الوصول إلى الأهداف الاستراتيجية، وعندما تعزز الثقافة التنظيمية العمل الجماعي، يصبح تنفيذ استراتيجيات الحوكمة التي تتطلب التعاون وتضافر الجهود أكثر سهولة، مما يسهم في تحقيق الأهداف المشتركة بكفاءة أعلى.

تأثير القيادة على الثقافة التنظيمية: يلعب القادة في المنظمة دورا محوريا في تشكيل الثقافة التنظيمية، والقيادة القوية تعزز قيم الحوكمة، مما ينعكس بشكل إيجابي على فعالية نظام إدارة الحوكمة، فعندما يلتزم القادة بمبادئ الحوكمة، يظهر ذلك في سلوك الموظفين ويعزز من تطبيق الحوكمة بشكل فعّال داخل المنظمة، مما يؤدي إلى تحقيق أهدافها بكفاءة..

تعزيز التواصل الداخلي: تعزز الثقافة التنظيمية الجيدة التواصل الفعال بين الفرق والإدارات، مما يسهم في تحقيق التنسيق اللازم لتطبيق نظام إدارة الحوكمة، فإذا كانت هناك ثقافة تشجع على تبادل المعلومات والأفكار، ستتمكن المنظمة من تعزيز التفاهم بين مختلف الأطراف المعنية، مما يؤدي إلى تحسين الأداء العام وتحقيق الأهداف المشتركة.

تحقيق التوازن بين المصالح المختلفة: إن الثقافة التنظيمية التي تعترف بأهمية التوازن بين مصالح أصحاب المصلحة المختلفة تعزز فعالية نظام إدارة الحوكمة، حيث تتطلب الحوكمة الجيدة مراعاة مصالح جميع الأطراف المعنية، فإذا كانت المنظمة تولي أهمية لمصالح المجتمع، فإن ذلك سيساعد في اتخاذ قرارات تتوافق مع معايير الحوكمة الجيدة، مما يساهم في تعزيز الثقة والمصداقية لدى جميع الأطراف المعنية.

التكيف مع التغيرات البيئية: الثقافة التنظيمية التي تدعم القدرة على التكيف مع التغيرات في البيئة المحيطة، تساعد على تعزيز فعالية نظام إدارة الحوكمة، ونظرا إلى التغير المستمر والسريع في السوق والأعمال، يجب أن يكون نظام الحوكمة مرنا، وقادرا على التكيف، وعندما تشجع الثقافة داخل المنظمة على التفكير الاستراتيجي والتفاعل مع التغيرات الخارجية، فإن ذلك يساعد على ضمان بقاء نظام إدارة الحوكمة فعالا وقادرا على التعامل مع التحديات والفرص الجديدة.

الخلاصة: توضح هذه النقاط العلاقة القوية بين الثقافة التنظيمية ونظام إدارة الحوكمة، إذ أن الثقافة التنظيمية الفعالة تعزز من نجاح الحوكمة، مما يساعد المؤسسات على تحقيق أهدافها بشكل أفضل، ونجد إن الفهم العميق لدور الثقافة التنظيمية يعد أساسا مهما في تطوير نظام إدارة الحوكمة وضمان استدامة المنظمة في بيئة الأعمال المتغيرة..

تاسعا – التدريب وبناء القدرات

التدريب وبناء القدرات هما عمليتان تعززان الكفاءات والمهارات لدى الأفراد والمنظمات، يشير التدريب إلى عملية نقل المعرفة والمهارات من المدربين إلى المتدربين من خلال أساليب تعليمية مختلفة، مثل ورش العمل، والدورات، والتدريبات العملية، أما بناء القدرات، فيركز على تطوير الإمكانيات الذاتية والموارد البشرية والهيكلية، مما يمكن الأفراد والمنظمات من تحسين أدائهم وتحقيق أهدافهم بشكل أكثر فعالية. بالتالي، يعتبر التدريب وبناء القدرات عنصرين أساسيين في تعزيز الأداء المؤسسي وزيادة الإنتاجية.

وتعتبر العلاقة بين التدريب وبناء القدرات ونظام إدارة الحوكمة علاقة تكاملية، حيث يسهم التدريب الفعال في تعزيز مهارات الموظفين وفهمهم لمبادئ الحوكمة الجيدة. من خلال توفير برامج تدريبية مخصصة، يتمكن الأفراد من اكتساب المعرفة اللازمة حول المعايير والسياسات والإجراءات المتبعة في نظام الحوكمة، مما يعزز من قدرتهم على اتخاذ قرارات مستنيرة، وعلاوة على ذلك، يسهم بناء القدرات في تحسين الأداء المؤسسي من خلال تعزيز الكفاءة والشفافية، مما يعزز ثقة المساهمين والمجتمع في المؤسسة، و بالتالي، يُعتبر التدريب وبناء القدرات عنصرين أساسيين لضمان تطبيق فعّال لمبادئ الحوكمة وتحقيق الأهداف الاستراتيجية للمنظمة

العلاقة بين (التدريب وبناء القدرات) ونظام إدارة الحوكمة:

تعزيز الفهم لمبادئ الحوكمة: التدريب (في مجال الحوكمة) يساهم في تعزيز فهم الموظفين لمبادئ الحوكمة وأهميتها، ومن خلال برامج التدريب، يتعلم الأفراد كيفية تطبيق هذه المبادئ في ممارساتهم اليومية، وتساعد ورش العمل الموظفين على تحسين الشفافية والمساءلة، مما يجعلهم أكثر استعدادا للامتثال للمعايير والممارسات الجيدة في الحوكمة..

تطوير مهارات اتخاذ القرار: يساعد التدريب الفعال في تطوير مهارات اتخاذ القرار لدى القادة والموظفين، حيث يعد اتخاذ القرارات الرشيدة جزءا أساسيا من نظام إدارة الحوكمة، تركز البرامج التدريبية على تحليل البيانات وتفسير النتائج، مما يمكّن القادة من اتخاذ قرارات استراتيجية تدعم أهداف الحوكمة بفعالية

تعزيز المساءلة: يساهم بناء القدرات من خلال التدريب في تعزيز روح المساءلة داخل المنظمة، فعندما يدرك الأفراد مسؤولياتهم وطرق تحقيق النتائج، يصبحون أكثر قدرة على تحمل المسؤولية، فمثلا تساعد الدورات التدريبية المتعلقة بإعداد التقارير المالية الأفراد على تقديم معلومات دقيقة وموثوقة، مما يعزز من المساءلة ويزيد من فعالية نظام الحوكمة.

تحسين الكفاءة التشغيلية: يساهم التدريب الفعال في تحسين الكفاءة التشغيلية من خلال تعزيز المهارات الفنية والإدارية. تعتبر الكفاءة عنصرًا أساسيًا في نظام إدارة الحوكمة الفعالة، وتساعد الدورات التدريبية التي تركز على تحسين العمليات الفرق على تنفيذ مهامهم بشكل أسرع وأكثر كفاءة، مما يعزز الأداء العام للمنظمة.

تحقيق التوافق مع السياسات والإجراءات: يساعد التدريب الأفراد على فهم السياسات والإجراءات المتبعة في المنظمة، مما يعزز من التوافق مع نظام إدارة الحوكمة، وعلى سبيل المثال، قد تعقد برامج تدريبية حول سياسات مكافحة الفساد لمساعدة الموظفين على معرفة كيفية الالتزام بهذه السياسات في سياق عملهم اليومي.

تعزيز ثقافة الحوكمة الجيدة: يعد التدريب وسيلة فعالة لتعزيز ثقافة الحوكمة الجيدة في المنظمة، من خلال تدريب الموظفين على أهمية القيم الأخلاقية والسلوكيات المسؤولة، يمكن تقوية هذه الثقافة، تساعد ورش العمل التي تركز على سلوكيات القيادة الأخلاقية في تشكيل بيئة عمل تدعم القيم الأخلاقية وتشجع على التفاعل الإيجابي بين الأفراد.

تطوير المهارات القيادية: يساهم بناء القدرات من خلال التدريب في تعزيز المهارات القيادية الضرورية لتحقيق الأهداف الاستراتيجية للمنظمة، وتعد القيادة الفعالة ركنا أساسيا في نظام إدارة الحوكمة، تساعد برامج التدريب القادة على اكتساب المهارات القيادية وتطبيق ممارساتها بشكل في فعال، كما تساعدهم في تعلم كيفية اتخاذ القرارات وفقا لمعايير الحوكمة مثل الشفافية والمساءلة، مما يعزز من فعالية نظام الحوكمة داخل المنظمة.

تسهيل التغيير والتكيف: يساعد التدريب الموظفين على التكيف مع التغيرات في بيئة الأعمال، حيث يعتبر التكيف جزءا أساسيا من نظام إدارة الحوكمة الفعالة، وعلى سبيل المثال، تساعد برامج التدريب على إدارة التغيير الموظفين في فهم كيفية تأثير التغييرات التنظيمية على الحوكمة، مما يجعلهم أكثر استعدادًا للتكيف مع هذه التغييرات بفعالية.

تحسين التواصل الداخلي: يساهم التدريب في تعزيز مهارات التواصل بين الموظفين، مما يحسن فعالية نظام إدارة الحوكمة، كما يسهل التواصل الجيد تبادل المعلومات ويعزز التعاون بين الفرق، كما أن ورش العمل التي تهدف إلى تطوير مهارات التواصل تساعد الفرق على العمل بتناغم، مما يزيد من قدرتها على تحقيق أهداف الحوكمة بفعالية.

تقييم الأداء والتحسين المستمر: يعتبر التدريب أداة فعالة لتقييم الأداء وبناء القدرات، ومن خلال المراجعات والتقييمات الدورية، يمكن تحديد مجالات التحسين وتطوير مهارات الموظفين، فعند استخدام برامج التدريب لتقييم مهارات معينة، يمكن التعرف على الفجوات ومعالجتها من خلال خطط تطوير مخصصة تلبي احتياجات الأفراد والمجتمع.

الخلاصة: تظهر هذه النقاط العلاقة الوثيقة بين التدريب وبناء القدرات ونظام إدارة الحوكمة، وإن الاستثمار في تدريب الموظفين وبناء قدراتهم يسهم في تحسين فعالية الحوكمة داخل المنظمة، مما يساعد على تحقيق الأهداف الاستراتيجية وتعزيز الأداء العام، ويعتبر الفهم العميق لدور التدريب في نظام إدارة الحوكمة ركيزة أساسية لضمان استدامة المنظمة وتطوير ثقافة حوكمة فعالة.

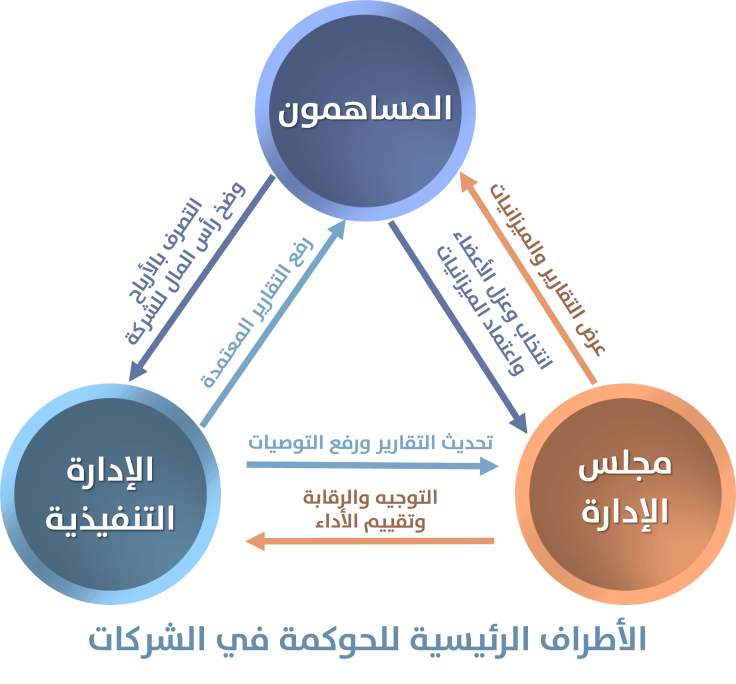

عاشرا – مجالس الإدارة والإدارة التنفيذية

مجالس الإدارة والإدارة التنفيذية هما عنصران رئيسيان في هيكل الإدارة في أي منظمة. مجلس الإدارة هو الهيئة المسؤولة عن توجيه المنظمة ورسم السياسات العامة، ويتكون عادةً من مجموعة من الأفراد يمثلون مصالح المساهمين. في المقابل، الإدارة التنفيذية تتولى العمليات اليومية والتنفيذ الفعلي للخطط والسياسات التي يضعها مجلس الإدارة، وتشمل الأدوار التنفيذية الرئيس التنفيذي والموظفين الآخرين. بينما يقوم مجلس الإدارة بمراقبة الأداء والتخطيط الاستراتيجي، تركز الإدارة التنفيذية على التنفيذ والتشغيل، مما يضمن توازنًا بين الرؤية الاستراتيجية والتنفيذ الفعلي.

تعتبر مجالس الإدارة والإدارة التنفيذية من المكونات الرئيسية في نظام إدارة الحوكمة، حيث تلعبان دورا محوريا في توجيه وتنسيق السياسات والقرارات الاستراتيجية للمؤسسة، إذ تضع مجالس الإدارة الإطار العام للحوكمة، وتحدد الأهداف طويلة المدى، وتراقب الأداء والمساءلة، مما يعزز الشفافية والثقة بين المساهمين، وتتولى الإدارة التنفيذية تنفيذ هذه السياسات وإدارة العمليات اليومية وتوفير القيادة اللازمة لتحقيق الأهداف الاستراتيجية، ويضمن هذا التعاون بين المجلس والإدارة التنفيذية اتخاذ قرارات مدروسة تتماشى مع مصالح جميع الأطراف المعنية، مما يقوي نظام إدارة الحوكمة، ويعزز الاستدامة والنمو طويل الأمد للمؤسسة.

العلاقة بين كل من (مجالس الإدارة والإدارة التنفيذية) ونظام إدارة الحوكمة:

تحديد الأدوار والمسؤوليات: تحدد مجالس الإدارة الأدوار والمسؤوليات الأساسية لكل من أعضاء المجلس والإدارة التنفيذية، مما يعزز من وضوح الهيكل التنظيمي، ويزيد من فعالية نظام الحوكمة، ويقوم مجلس الإدارة بدور استراتيجي في توجيه السياسات العامة للمنظمة، بينما تركز الإدارة التنفيذية على التنفيذ الفعلي لهذه السياسات، وهذا التوزيع الواضح للمسؤوليات يساعد في تجنب أي تداخل بين الأدوار، مما يضمن كفاءة الحوكمة ويعزز من التزام جميع الأطراف بالمعايير الأخلاقية والإدارية اللازمة لتحقيق أهداف المنظمة.

تعزيز المساءلة: يلعب مجلس الإدارة دورا حيويا في ضمان أن تكون الإدارة التنفيذية مسؤولة عن أدائها وقراراتها، ويتطلب نظام الحوكمة الفعال وجود آليات واضحة للمساءلة بين المجلس والإدارة التنفيذية، ومن خلال الاجتماعات الدورية وتقديم تقارير الأداء، يمكن لمجلس الإدارة تقييم فعالية الإدارة التنفيذية ومحاسبتها على تحقيق الأهداف المحددة، إن هذا التفاعل المستمر يعزز من الشفافية ويضمن أن يكون اعتماد القرارات الاستراتيجية مبني على المعايير الأخلاقية والإدارية المناسبة، مما يعزز من قوة نظام الحوكمة ويعكس التزام المنظمة بمبادئ الحوكمة الجيدة.

التوجيه الاستراتيجي: يحدد مجلس الإدارة الاتجاه الاستراتيجي للمنظمة، بينما تتولى الإدارة التنفيذية تنفيذ هذه الاستراتيجيات على أرض الواقع، وتعتبر هذه العلاقة أساسية لتحقيق أهداف الحوكمة، حيث يضع المجلس رؤية مستقبلية للمنظمة ويحدد السياسات العامة التي توجه عملها، بينما تعمل الإدارة التنفيذية على تحقيق هذه الرؤية من خلال خطط العمل والمبادرات المدروسة، إن وجود تواصل فعال بين المجلس والإدارة التنفيذية يضمن توافق الاستراتيجيات مع المعايير الأخلاقية والإدارية، مما يعزز من فعالية نظام الحوكمة ويضمن استدامة النجاح المؤسسي.

تحقيق التوازن بين المصالح: يتعين على مجالس الإدارة تحقيق توازن بين مصالح مختلف الأطراف المعنية بنشاط المنظمة، بما في ذلك المساهمين والموظفين والمجتمع، ويتطلب هذا التوازن تنسيقا فعالا مع الإدارة التنفيذية لضمان أن تعتمد القرارات بناء على القيم الأخلاقية والمبادئ الاجتماعية، ويمكن لمجلس الإدارة تقديم التوجيهات اللازمة للإدارة التنفيذية حول كيفية التعامل مع القضايا المتعلقة بالأخلاق والمسؤولية الاجتماعية، مما يسهم في تعزيز ثقافة الحوكمة الجيدة، إن الالتزام بهذا التوازن يضمن تحقيق الأهداف الاستراتيجية للمنظمة، ويعزز في الوقت نفسه من الثقة بين أصحاب المصلحة، مما يدعم استدامة المنظمة ونجاحها على المدى الطويل.

تعزيز الشفافية والإفصاح: يتطلب نظام إدارة الحوكمة مستويات عالية من الشفافية، حيث يلعب مجلس الإدارة دورا رئيسيا في ضمان الإفصاح الدقيق عن المعلومات المهمة، ويتعين على المجلس توجيه الإدارة التنفيذية لإعداد تقارير مالية وغير مالية تعكس الأداء الحقيقي للمنظمة، مما يعزز الثقة بين أصحاب المصلحة، فمن خلال الالتزام بالشفافية، يساهم المجلس في بناء بيئة من الثقة والمصداقية، مما يدعم فعالية نظام الحوكمة ويعزز من قدرة المنظمة على اتخاذ قرارات مستنيرة تعود بالنفع على جميع الأطراف المعنية.

دعم اتخاذ القرار: يتيح التفاعل بين مجلس الإدارة والإدارة التنفيذية اتخاذ قرارات مستنيرة تعتمد على معلومات دقيقة، وهو ما يعد أمرا أساسيا لضمان فعالية نظام إدارة الحوكمة، ويمكن لمجلس الإدارة أن يطلب بيانات وتحليلات محددة من الإدارة التنفيذية لدعم اتخاذ القرارات الاستراتيجية، ومن خلال هذا التعاون، يتمكن المجلس من تقييم الوضع الحالي للمنظمة بشكل أفضل وتحديد الاتجاهات المستقبلية، كما أن وجود تدفق مستمر للمعلومات بين المجلس والإدارة التنفيذية يعزز من الشفافية والمساءلة، مما يسهم في تحسين الأداء المؤسسي ويعكس التزام المنظمة بمبادئ الحوكمة الجيدة.

تطوير الثقافة التنظيمية: تؤثر العلاقات بين مجلس الإدارة والإدارة التنفيذية بشكل كبير على الثقافة التنظيمية للمنظمة، حيث تسهم الثقافة القوية في تعزيز تطبيق مبادئ الحوكمة، إذا كان مجلس الإدارة يروج لقيم مثل الشفافية والنزاهة، فإن ذلك يعزز من نفس القيم في الإدارة التنفيذية، مما يخلق بيئة عمل متسقة وملتزمة بالمعايير الأخلاقية. هذه الثقافة القوية تسهم في تحسين أداء المنظمة وتسهيل تنفيذ استراتيجيات الحوكمة، حيث يشعر الموظفون بالتحفيز للامتثال لهذه القيم، مما يعكس التزام المنظمة بتحقيق أهدافها بطريقة مسؤولة وشفافة.

إدارة المخاطر: يتعين على مجلس الإدارة متابعة إدارة المخاطر ومراجعة استراتيجيات الحوكمة بشأنها بفعالية، بينما تكون الإدارة التنفيذية مسؤولة عن تنفيذ استراتيجيات إدارة المخاطر على أرض الواقع، كما يقوم مجلس الإدارة بتحديد المخاطر الرئيسية التي تواجه المنظمة، وبناء على ذلك، تضع الإدارة التنفيذية الخطط اللازمة للتخفيف من هذه المخاطر، ويساهم هذا التعاون بين المجلس والإدارة التنفيذية في تعزيز نظام الحوكمة، حيث تضمن الرقابة المستمرة من قبل المجلس تحقيق الأهداف الاستراتيجية وتخفيف المخاطر المحتملة، مما يعزز من استقرار المنظمة وقدرتها على التكيف مع التحديات المختلفة.

تقييم الأداء: يقوم مجلس الإدارة بتقييم أداء الإدارة التنفيذية ويضع المعايير اللازمة لذلك، مما يُعد جزءًا أساسيًا من نظام إدارة الحوكمة. يمكن للمجلس استخدام مؤشرات الأداء الرئيسية (KPIs) لتقييم فعالية الإدارة التنفيذية في تحقيق الأهداف الاستراتيجية. من خلال هذا التقييم المنتظم، يتمكن المجلس من التعرف على نقاط القوة والضعف في أداء الإدارة، مما يتيح له اتخاذ قرارات مستنيرة تدعم تحسين الأداء المؤسسي. هذا التقييم يساهم أيضًا في تعزيز الشفافية والمساءلة، ويعكس التزام المنظمة بتطبيق مبادئ الحوكمة الجيدة لضمان تحقيق أهدافها بكفاءة وفعالية

استدامة التطوير والتحسين: يتطلب نظام إدارة الحوكمة الفعال أن يسعى كل من مجلس الإدارة والإدارة التنفيذية إلى تحسين مستمر في كفاءة وفعالية المنظمة، ويعزز هذا التعاون من قدرة المنظمة على التكيف مع التغيرات في البيئة المحيطة، ويقوم المجلس بتقييم ممارسات الإدارة التنفيذية بشكل دوري، ويقترح طرقا لتحسين الأداء، مما يساهم في تعزيز فعالية الحوكمة بشكل عام، ومن خلال هذا النهج التعاوني، تتمكن المنظمة من التعلم من التحديات والفرص الجديدة، مما يعزز قدرتها على تحقيق أهدافها بكفاءة ومرونة، ويضمن استدامة نجاحها في السوق وبيئة الأعمال المتغيرة.

الخلاصة: تظهر هذه النقاط العلاقة الوثيقة بين مجلس الإدارة والإدارة التنفيذية ونظام إدارة الحوكمة. تعتبر هذه العلاقة ضرورية لضمان عمل المنظمة بكفاءة وفعالية وتحقيق أهدافها الاستراتيجية، إن الفهم العميق لدور كل من المجلس والإدارة التنفيذية يعد أمرا حيويا لضمان استدامة الحوكمة الجيدة وتعزيز أداء المنظمة، ومن خلال التعاون والتفاعل المستمر بين الطرفين، يمكن تحقيق مستوى عال من الشفافية والمساءلة، مما يسهم في تحسين الأداء المؤسسي ويعزز من قدرة المنظمة على التكيف مع التغيرات والتحديات في بيئة الأعمال.

حادي عشر – إدارة الأداء

إدارة الأداء هي عملية منهجية تهدف إلى تحسين أداء الأفراد والفرق داخل منظمة معينة من خلال تحديد الأهداف، وتقييم الأداء، وتقديم التغذية الراجعة والدعم اللازم. تشمل هذه العملية وضع معايير واضحة للأداء، ومراقبة التقدم، وتطوير خطط لتحسين الأداء، مما يساعد في تحقيق الأهداف الاستراتيجية للمنظمة. تعتبر إدارة الأداء أداة حيوية لضمان التوافق بين الأفراد وأهداف المنظمة، مما يسهم في تعزيز الفعالية والكفاءة بشكل عام.

وتعتبر إدارة الأداء جزءا حيويا من نظام إدارة الحوكمة، حيث تعزز من قدرة المؤسسات على تحقيق أهدافها الاستراتيجية بفعالية وكفاءة، وتساهم إدارة الأداء في تعزيز الشفافية والمساءلة من خلال وضع معايير أداء واضحة ومراقبة تقدم العمل، مما يمكن المساهمين وأصحاب المصلحة من تقييم مدى تحقيق المؤسسة لأهدافها، كما تتيح إدارة الأداء أيضا اتخاذ قرارات مستنيرة مبنية على البيانات، مما يساعد على تحسين العمليات وتخصيص الموارد بشكل أفضل، وبالتالي، تعزز إدارة الأداء من فعالية الحوكمة من خلال التأكيد على الالتزام بالمسؤوليات وضمان تحقيق نتائج مستدامة تعود بالنفع على جميع الأطراف المعنية

العلاقة بين (إدارة الأداء) ونظام إدارة الحوكمة:

تحديد الأهداف والمعايير: تعتبر إدارة الأداء عنصرا أساسيا من نظام إدارة الحوكمة، حيث تتطلب تحديد أهداف واضحة ومعايير أداء قابلة للقياس، وتقوم الإدارة بتحديد الأهداف الاستراتيجية، مثل زيادة الإيرادات أو تحسين خدمة العملاء، وتحديد مؤشرات الأداء الرئيسية (KPIs) التي ستستخدم لتقييم النجاح، وفي سياق الحوكمة، تساعد إدارة الأداء على ضمان أن جميع الأنشطة داخل المؤسسة تتماشى مع السياسات والمعايير المحددة من قبل مجلس الإدارة، إذ تعزز الشفافية والمساءلة من خلال تقديم بيانات موثوقة حول مدى تحقيق الأهداف، وعندما تتسم الأهداف بالوضوح وقابلية القياس، يمكن للمؤسسة مراجعة أدائها بشكل دوري، مما يسهل اتخاذ قرارات مستنيرة تتعلق بالتحسينات المطلوبة، وعلاوة على ذلك، يساهم هذا النظام في توجيه الموارد بشكل فعال، مما يعزز القدرة التنافسية للمؤسسة ويضمن استدامة نجاحها في بيئة الأعمال المتغيرة، ومن خلال ربط الأداء بالحوكمة، تتحقق الفعالية التنظيمية وتُعزز الثقة بين أصحاب المصلحة، مما يسهم في تعزيز نجاح المؤسسة على المدى الطويل..

الشفافية والإفصاح: يسهم نظام إدارة الحوكمة في تعزيز الشفافية من خلال نشر تقارير أداء واضحة ودورية، مما يساعد في بناء الثقة بين أصحاب المصلحة، وتتيح هذه التقارير توضيح مدى التقدم نحو الأهداف المحددة، مما يضمن أن جميع الأطراف المعنية، مثل المساهمين والموظفين على علم ودراية بالوضع الحالي للمنظمة، وهذا الالتزام بالشفافية والمساءلة يعكس مبادئ الحوكمة الجيدة، حيث يعزز من إمكانية تحقيق أهداف المؤسسة ويزيد من الثقة في إدارتها، وهو ما يؤدي في النهاية إلى تحسين الأداء المؤسسي وتعزيز العلاقات مع جميع أصحاب المصلحة.

المساءلة: يعتبر نظام إدارة الأداء وسيلة فعالة لتحقيق المساءلة داخل المؤسسة، حيث يتم تقييم أداء الأفراد والفرق بناء على الأهداف والمعايير المتفق عليها، ومن خلال هذا النظام، يمكن لمجالس الإدارة محاسبة الإدارة التنفيذية بناء على مدى تحقيق هذه الأهداف المحددة، مما يعزز فعالية الحوكمة ويضمن أن جميع الأطراف تعمل نحو تحقيق النتائج المرجوة، فهذه الآلية تعزز الشفافية وتعزز من ثقافة المساءلة، ويسهم في تحسين الأداء العام للمؤسسة وتعزيز قدرتها على تحقيق أهدافها الاستراتيجية بكفاءة.

التغذية الراجعة والتحسين المستمر: تعزز إدارة الأداء من ثقافة التغذية الراجعة من خلال استخدام البيانات الحالية لتحديد مجالات التحسين والتطوير، حيث تتيح الاجتماعات الدورية لمراجعة الأداء – على سبيل المثال – للفرق التعرف على النجاحات التي حققتها والتحديات التي واجهتها، مما يعزز من القدرة على تعديل الاستراتيجيات والخطط وذلك لتحقيق نتائج أفضل، هذا النهج يساهم في تطبيق مبادئ الحوكمة الجيدة من خلال تعزيز الشفافية والمساءلة، حيث يتم تقييم الأداء بانتظام، مما يسهل اتخاذ قرارات مستنيرة تدعم أهداف المؤسسة وتعزز من قدرتها على التكيف مع التغيرات.

دعم اتخاذ القرار: توفر إدارة الأداء المعلومات الضرورية لاتخاذ قرارات استراتيجية مستنيرة، حيث تعتمد الحوكمة الفعالة على بيانات دقيقة لتحسين الأداء المؤسسي، إن استخدام تحليلات الأداء تساعد مجالس الإدارة في اتخاذ قرارات استراتيجية مهمة، مثل تعديل الميزانية أو إعادة تخصيص الموارد، وهذا التوجه يعزز من فعالية نظام الحوكمة، إذ يتيح للمجلس فهم الاتجاهات والنتائج بشكل أفضل، مما يمكنه من اتخاذ خطوات مناسبة تعزز من أداء المؤسسة وتحقيق أهدافها الاستراتيجية.

تحفيز الأداء: تساعد إدارة الأداء في تحديد العوامل التي تعزز الأداء العالي وتطبيقها عبر المنظمة، مما يؤدي إلى زيادة الكفاءة والفعالية، ويعد تحفيز الموظفين جزءا أساسيا من هذه العملية، حيث يمكن لنظام المكافآت المرتبط بالأداء أن يشجع الأفراد على تحقيق أهدافهم الفردية والجماعية، وهذا النهج يعزز من الروح المعنوية للفريق، وفي الوقت نفسه يسهم في تحقيق أهداف الحوكمة، حيث يؤدي تحسين الأداء العام إلى تعزيز الشفافية والمساءلة، مما يعزز من ثقة أصحاب المصلحة في المؤسسة.

إدارة المخاطر: ترتبط إدارة الأداء بشكل وثيق بإدارة المخاطر، ويتجلى ذلك من خلال تقييم الأداء في سياق المخاطر المحتملة، ويقتضي نظام الحوكمة الفعال ضمان مراقبة الأداء ضمن إطار المخاطر المحددة، مما يساعد على تحديد التحديات التي قد تواجه المؤسسة، ومن خلال تحليل الأداء، يمكن الكشف عن مجالات قد تكون عرضة للمخاطر، مثل عدم الامتثال للتشريعات ووائح المعمول بها، وهذا التحليل يستدعي اتخاذ إجراءات وقائية لضمان التكيف مع المتغيرات وتخفيف المخاطر، مما يسهم في تعزيز فعالية الحوكمة وحماية مصالح الأطراف المعنية.

التوازن بين الأهداف قصيرة وطويلة الأجل: يساعد نظام إدارة الأداء في تحقيق التوازن بين الأهداف قصيرة الأجل والطويلة الأجل، مما يسهم في استدامة المنظمة، وعندما تركز المؤسسة فقط على تحقيق الأرباح السريعة، قد يؤدي ذلك إلى تجاهل الجوانب الحيوية للتطوير المستدام، ومع ذلك، من خلال إدارة الأداء، يمكن تحديد استراتيجيات تضمن تحقيق الأرباح دون المساس بالابتكار والنمو، وهذا التوازن يعزز من فعالية الحوكمة، حيث يسهم في وضع خطط واضحة تعكس الأهداف الاستراتيجية للمؤسسة، مما يضمن استمرارية النجاح والنمو في بيئة الأعمال المتغيرة.

تعزيز الثقافة المؤسسية: تعزز إدارة الأداء من الثقافة المؤسسية التي تشجع على التعلم والنمو، مما يساهم في الامتثال لمبادئ الحوكمة، وعندما تكون هناك بيئة عمل تشجع على التعلم من الأخطاء وتحسين الأداء، فإن ذلك يخلق ثقافة من التعاون والابتكار، وهذه الثقافة تساهم في تعزيز الشفافية والمساءلة، مما يدعم الحوكمة الفعالة، فعندما يشعر الموظفون بالراحة في تبادل الأفكار والتجارب، يصبح من الأسهل تطبيق استراتيجيات الحوكمة التي تعزز من كفاءة الأداء وتحقق الأهداف الاستراتيجية للمنظمة.

تحسين العلاقات مع أصحاب المصلحة: يمكن لنظام إدارة الأداء تحسين العلاقات مع أصحاب المصلحة من خلال إظهار التزام المنظمة بتحقيق أداء عالٍ وموثوق. من خلال تقديم تقارير أداء شفافة وواضحة، تعكس المنظمة التزامها بالممارسات الجيدة، مما يعزز الثقة والرضا العام لدى أصحاب المصلحة. هذه الشفافية تساعد في بناء علاقات قوية ومستدامة مع العملاء والمستثمرين والمجتمع، حيث يشعر الجميع بأن المؤسسة مسؤولة عن نتائجها وتعمل بجد لتحقيق أهدافها. وبذلك، يساهم نظام إدارة الأداء في تعزيز سمعة المنظمة ويؤكد على التزامها بالحوكمة الجيدة.

الخلاصة: تظهر هذه النقاط العلاقة الوثيقة بين إدارة الأداء ونظام إدارة الحوكمة، حيث تعتبر إدارة الأداء أداة رئيسية تعزز فعالية الحوكمة، ومن خلال دعم الأهداف الاستراتيجية، وتعزيز الشفافية، وتحقيق المساءلة، تساهم إدارة الأداء في تحسين كفاءة المنظمة وفعاليتها بشكل عام، لذا، فإن الفهم العميق لدور إدارة الأداء يعد أمرا حيويا لضمان تحقيق الأهداف التنظيمية وتعزيز فعالية الحوكمة في بيئة العمل المتغيرة.

ثاني عشر – إدارة التكنولوجيا والمعلومات

إدارة التكنولوجيا والمعلومات هي عملية تنظيم وتنسيق الموارد التكنولوجية والمعلوماتية داخل المؤسسة لتحقيق الأهداف الاستراتيجية. تشمل هذه الإدارة تخطيط وتنفيذ وصيانة الأنظمة التكنولوجية، وإدارة البيانات والمعلومات، وتطبيق الحلول التقنية لتحسين العمليات. تهدف إدارة التكنولوجيا والمعلومات إلى تعزيز الكفاءة التشغيلية، ودعم اتخاذ القرار، وتوفير بيئة مبتكرة تدعم التنمية المستدامة، مما يمكن المؤسسات من التكيف مع التغيرات السريعة في السوق واحتياجات العملاء.

وتعد إدارة التكنولوجيا والمعلومات ذات أهمية بالغة لنظام إدارة الحوكمة، حيث تسهم في تحسين الشفافية والمساءلة والكفاءة داخل المؤسسات، ويمكن للمؤسسات جمع وتحليل البيانات بشكل أكثر فعالية من خلال استخدام نظم المعلومات المتقدمة، مما يساعد في اتخاذ قرارات مستنيرة وتوفير معلومات دقيقة للمساهمين وأصحاب المصلحة، كما ترفع إدارة التكنولوجيا من القدرة على رصد الأداء وتحقيق الامتثال للمعايير والسياسات المعتمدة، مما يعزز الثقة بين المؤسسة والمجتمع. بالإضافة إلى ذلك، تساهم هذه الإدارة في تعزيز الابتكار والتكيف مع التغيرات السريعة في بيئة الأعمال، مما يدعم تحقيق الأهداف الاستراتيجية للمؤسسة ويعزز قدرتها على المنافسة

العلاقة بين (إدارة التكنولوجيا والمعلومات) ونظام إدارة الحوكمة:

دعم اتخاذ القرارات: تعتمد نظم الحوكمة الفعالة على المعلومات الدقيقة والموثوقة، حيث تلعب إدارة التكنولوجيا والمعلومات دورا حيويا في تزويد المؤسسات بالبيانات والتحليلات الضرورية لدعم اتخاذ القرارات الاستراتيجية، ومن خلال نظم المعلومات المدعومة بالتكنولوجيا، يمكن تقديم تقارير تحليلية دقيقة حول أداء الأعمال، مما يمكن مجالس الإدارة من اتخاذ قرارات مستنيرة تتعلق بالتوجهات الاستراتيجية، وهذه العملية تعزز من الشفافية والمساءلة، مما يساهم في تحسين فعالية الحوكمة ويساعد المؤسسات على التكيف مع التغيرات في السوق وبيئة الأعمال المتحولة.

تعزيز الشفافية: تلعب إدارة التكنولوجيا والمعلومات دورا حيويا في تعزيز الشفافية وترسيخها في الثقافة التنظيمية، ومن خلال توفير الوصول إلى المعلومات الهامة للأطراف المعنية، تسهم هذه الإدارة في تعزيز الثقة والموثوقية في الأداء المؤسسي، ويمكن إنشاء بوابات إلكترونية تقدم تقارير الأداء والمعلومات المالية أيضا، مما يتيح لأصحاب المصلحة متابعة الوضع المالي والتشغيلي للمنظمة بشكل دوري وفي الوقت المناسب، وهذا الوصول السهل للمعلومات يساعد في تعزيز الشفافية، ويساهم في الوقت نفسه في تعزيز المساءلة ويدعم اتخاذ القرارات المستنيرة بناءً على بيانات دقيقة.

تحسين الرقابة والمساءلة: تساهم تكنولوجيا المعلومات في تحسين نظم الرقابة الداخلية، مما يعزز المساءلة والامتثال للسياسات والمعايير المعتمدة، وتتيح أنظمة المراقبة الإلكترونية الكشف المبكر عن أي تجاوزات أو مخالفات، مما يمنح الإدارة القدرة على اتخاذ إجراءات فورية للتعامل مع الانحرافات وحتى الأزمات، ومن خلال هذه الأدوات التكنولوجية، يمكن للمنظمات تعزيز قدرتها على تحقيق أهداف الحوكمة، وضمان الشفافية والكفاءة في عملياتها، مما يساهم في بناء بيئة عمل قائمة على المسؤولية والامتثال.

إدارة المخاطر: تعتبر إدارة المخاطر جزءا حيويا من نظام الحوكمة، حيث تسهم إدارة التكنولوجيا والمعلومات بشكل كبير في تحديد وتحليل المخاطر المحتملة، وتتيح تكنولوجيا المعلومات للمؤسسات تقييم المخاطر المرتبطة بالبيانات والأمن السيبراني من خلال أدوات التحليل المتقدمة ونظم المراقبة، وهذا التحليل يساعد المؤسسات على التعرف على الثغرات والتحديات المحتملة، مما يمكنها من تطوير استراتيجيات فعالة للتخفيف من هذه المخاطر والحد منها، ومن خلال دمج إدارة المخاطر مع تكنولوجيا المعلومات، تستطيع المؤسسات تعزيز قدرتها على الحفاظ على استدامتها وتحقيق أهدافها الاستراتيجية ضمن بيئة أعمال تتسم بالتغيرات السريعة والمنافسة الشديدة.

تسهيل التواصل والتنسيق: تعزز نظم إدارة التكنولوجيا والمعلومات فعالية التواصل بين مختلف مستويات المنظمة، مما يسهم في تحسين التنسيق والاتصال الداخلي، وباستخدام أدوات التواصل والتعاون الحديثة مثل البريد الإلكتروني وأنظمة إدارة المشاريع، يمكن للفرق المختلفة تبادل المعلومات والأفكار بسهولة وسرعة، وهذا يعزز من التعاون ويقلل من الفجوات في التواصل، مما يؤدي إلى تحسين عمليات اتخاذ القرار، وبالإضافة إلى ذلك، يسهم تسهيل التواصل في تعزيز الشفافية، حيث يتمكن الموظفون من الوصول إلى المعلومات الضرورية لدعم قراراتهم بشكل أفضل، ومن خلال تحسين التواصل الداخلي، تعزز نظم إدارة التكنولوجيا والمعلومات فعالية الحوكمة، مما يمكن المنظمة من تحقيق أهدافها بشكل أكثر كفاءة.

تسريع الابتكار: تدعم إدارة التكنولوجيا والمعلومات الابتكار من خلال تسهيل الوصول إلى المعرفة والبيانات وتحليلها، مما يمكن المؤسسات من التكيف بسرعة مع التغيرات في السوق والبيئة المحيطة، وتساهم نظم المعلومات في دعم تطوير منتجات جديدة أو تحسين العمليات من خلال تحليل البيانات المستندة إلى مؤشرات الأداء واحتياجات السوق، وبفضل هذا التحليل، يمكن للمؤسسات تحديد الفرص الجديدة وتكييف استراتيجياتها بشكل فعال، مما يعزز قوتها وقدرتها التنافسية، وبالإضافة إلى ذلك، تسهم إدارة التكنولوجيا والمعلومات في تعزيز بيئة الابتكار من خلال تمكين الفرق من التعاون ومشاركة الأفكار بسهولة، مما يؤدي إلى حلول أكثر ابتكارا وكفاءة تلبي احتياجات العملاء المتغيرة.

تحديد الأهداف وقياس الأداء: تساعد إدارة التكنولوجيا والمعلومات في وضع أهداف واضحة وقياس الأداء بشكل دوري، مما يسهم في تحسين فعالية الحوكمة، ومن خلال استخدام أنظمة قياس الأداء، يمكن للمنظمات تتبع مؤشرات الأداء الرئيسية (KPIs) وتقييم مدى تحقيق أهدافها، وهذه الأنظمة توفر تحليلات دقيقة وبيانات موثوقة، مما يمكن مجالس الإدارة من اتخاذ قرارات مستنيرة بشأن الاتجاهات الاستراتيجية والتعديلات اللازمة، وعلاوة على ذلك، يمكن أن تسهم هذه العمليات في تعزيز الشفافية والمساءلة، حيث توفر معلومات دقيقة لجميع أصحاب المصلحة، مما يعزز الثقة في نظام الحوكمة داخل المنظمة.

تعزيز الثقافة التنظيمية: تلعب إدارة التكنولوجيا والمعلومات دورا حيويا في تشكيل الثقافة التنظيمية من خلال تعزيز الابتكار والتعاون والشفافية، إن استخدام أدوات تكنولوجيا المعلومات مثل منصات التعاون والتواصل يعزز من ثقافة التحسين المستمر، حيث يتم تشجيع الموظفين على تقديم أفكار جديدة ومشاركتها بسهولة، وهذه الأدوات تسهل تبادل المعرفة، مما يخلق بيئة عمل مشجعة على الإبداع وتطوير الحلول الفعالة، بالإضافة إلى ذلك، تعزز الشفافية من مستوى الثقة بين الأفراد، حيث يشعر الجميع بأن آرائهم مسموعة ومقدرة، مما يعزز من التزامهم بتحقيق أهداف المنظمة ويعكس قيم الحوكمة الجيدة في العمليات اليومية.

الامتثال للقوانين واللوائح: تتطلب نظم الحوكمة الفعالة الامتثال للمعايير القانونية والتنظيمية، حيث تلعب إدارة التكنولوجيا والمعلومات دورا حيويا في ضمان هذا الامتثال، ومن خلال توفير المعلومات الضرورية والعمليات المناسبة، تساهم نظم إدارة المعلومات في تتبع الالتزام باللوائح المالية والإفصاح، وتستخدم هذه الأنظمة أدوات تحليلية لمراقبة الأداء وضمان الشفافية، مما يقلل من مخاطر المخالفات القانونية، كما تساعد على إعداد التقارير اللازمة بشكل دقيق وفي الوقت المناسب، مما يعزز ثقة أصحاب المصلحة في التزام المؤسسة بالقوانين واللوائح المعمول بها، وبالتالي يساهم في بناء سمعة المؤسسة ويعزز استدامتها.

تحسين تجربة العملاء: تساهم إدارة التكنولوجيا والمعلومات في تحسين تجربة العملاء من خلال تقديم خدمات أفضل وأكثر فعالية، مما يعكس مبادئ الحوكمة الجيدة، إن استخدام نظم إدارة علاقات العملاء (CRM) يمكن المؤسسات من تتبع تفاعلات العملاء وجمع البيانات الدقيقة حول احتياجاتهم وتفضيلاتهم، وهذا يسمح بتقديم خدمات مخصصة تلبي توقعات العملاء، مما يؤدي إلى تحسين مستوى الخدمة وزيادة رضا العملاء، وعلاوة على ذلك، يسهم تحليل البيانات المستند إلى التكنولوجيا في اتخاذ قرارات استراتيجية تحسن من تفاعل المؤسسة مع عملائها، مما يعزز من العلاقة بين الطرفين ويعكس الالتزام بممارسات الحوكمة الجيدة، مثل الشفافية والاستجابة السريعة.

الخلاصة: تظهر هذه النقاط العلاقة الوثيقة بين إدارة التكنولوجيا والمعلومات ونظام إدارة الحوكمة، وتعتبر إدارة التكنولوجيا والمعلومات أداة حيوية لتعزيز الشفافية، وتحسين المساءلة، ودعم الابتكار، وتسهيل التواصل، إن الفهم العميق لدور إدارة التكنولوجيا والمعلومات يعد أمرا حيويا لضمان تحقيق الأهداف التنظيمية وتعزيز فعالية نظام الحوكمة، ومن خلال دمج التكنولوجيا بفعالية، تستطيع المؤسسات الاستجابة بشكل أفضل للتحديات والمتطلبات المتزايدة، مما يسهم في تحسين الأداء العام وزيادة الرضا بين أصحاب المصلحة..

ثالثا عشر – الاستدامة والمسؤولية الاجتماعية

الاستدامة والمسؤولية الاجتماعية تشير إلى التزام المؤسسات بتحقيق توازن بين الأهداف الاقتصادية والاجتماعية والبيئية، وتعكس الاستدامة قدرة المؤسسات على تلبية احتياجات الحاضر دون المساس بقدرة الأجيال القادمة على تلبية احتياجاتها، ومن ناحية أخرى، تعني المسؤولية الاجتماعية التزام الشركات بتحقيق تأثير إيجابي على المجتمع والبيئة، من خلال تنفيذ ممارسات تعزز الرفاهية الاجتماعية، مثل تعزيز حقوق العمال، ودعم المجتمعات المحلية، والحفاظ على البيئة، ويساهم هذا التوجه في بناء سمعة إيجابية للمؤسسة، وزيادة ثقة المستهلكين، وتعزيز الولاء بين العملاء والموظفين.

وتعتبر الاستدامة والمسؤولية الاجتماعية عناصر حيوية لنظام إدارة الحوكمة، حيث تعزز من الشفافية والمساءلة داخل المؤسسات، تساهم الشركات في تحقيق توازن بين الأهداف الاقتصادية والاجتماعية والبيئية من خلال تبني ممارسات مستدامة، مما يعكس التزامها بتعزيز رفاهية المجتمع والبيئة، كما تساعد هذه الممارسات في بناء سمعة إيجابية وتعزيز الثقة بين المساهمين، ويزيد من التفاعل الإيجابي مع جميع الأطراف المعنية، وبذلك، يصبح لدى المؤسسات القدرة على تحقيق أهدافها الاستراتيجية بطرق تتسم بالمسؤولية، مما يساهم في تعزيز الاستقرار والنمو على المدى الطويل.

العلاقة بين (الاستدامة والمسؤولية الاجتماعية) ونظام إدارة الحوكمة:

تعزيز الشفافية والمساءلة: تعتبر الشفافية والمساءلة جزءا أساسيا من نظام الحوكمة، وتساهم الاستدامة والمسؤولية الاجتماعية في تعزيز هذين المبدأين من خلال الإبلاغ عن الأداء الاجتماعي والبيئي، حيث تقوم المؤسسات بتقديم تقارير استدامة تفصيلية توضح آثار أنشطتها على البيئة والمجتمع، مما يتيح للمساهمين والمتعاملين الاطلاع على كيفية التزامها بمسؤولياتها الاجتماعية، ومن خلال توفير معلومات دقيقة وشفافة حول الممارسات البيئية والاجتماعية، تعزز هذه التقارير ثقة أصحاب المصلحة وتعزز من التزام المؤسسات بتحقيق أهداف التنمية المستدامة، كما أن الالتزام بالمسؤولية الاجتماعية لا يسهم فقط في تحسين الصورة العامة للمؤسسة، بل يساعد أيضا في تحقيق استدامة اقتصادية طويلة الأجل من خلال خلق قيمة مضافة للمجتمع.

تحقيق الأهداف الاستراتيجية: تعتبر الاستدامة والمسؤولية الاجتماعية جزءا لا يتجزأ من الأهداف الاستراتيجية للمؤسسات الحديثة، وتهدف هذه المؤسسات إلى دمج هذه القيم في استراتيجياتها لتحقيق النمو المستدام وتعزيز قيمة العلامة التجارية، ويمكن أن يتضمن الهدف الاستراتيجي للمنظمة تقليل بصمتها البيئية من خلال اعتماد ممارسات صديقة للبيئة، مثل تحسين كفاءة استخدام الموارد وتقليل النفايات، ويسهم هذا التركيز على الاستدامة في تعزيز القدرة التنافسية للمؤسسة، حيث يزداد الطلب على المنتجات والخدمات المستدامة من قبل المستهلكين والمستثمرين على حد سواء، بالإضافة إلى ذلك، يساهم الالتزام بالاستدامة في تحقيق أهداف التنمية المستدامة العالمية، مما يعزز من مكانة المؤسسة في السوق ويساعدها على الاستمرار في تحقيق النجاح على المدى الطويل.

إدارة المخاطر: تساعد الاستدامة والمسؤولية الاجتماعية المؤسسات في تحديد وإدارة المخاطر المرتبطة بالسمعة، مما يعزز من قدرتها على التكيف مع التغيرات في السياسات البيئية والاجتماعية، وقد تؤدي قضايا مثل الاحتجاجات العامة أو الانتهاكات المتعلقة بالبيئة أو حقوق الإنسان إلى تداعيات قانونية خطيرة تؤثر سلبا على سمعة المؤسسة، ومن خلال الالتزام بمبادئ الاستدامة، مثل التقيد بالمعايير البيئية وتبني ممارسات أخلاقية، يمكن للمؤسسات تقليل هذه المخاطر وتعزيز استقرارها، إن بناء سمعة قوية تستند إلى المسؤولية الاجتماعية يعزز من ثقة المستهلكين والمستثمرين، مما يمكن المنظمة من التميز في السوق والحفاظ على علاقات إيجابية مع المجتمع وأصحاب المصلحة، وهذا الالتزام يعكس المسؤولية الأخلاقية، ويسهم في الوقت ذاته في تعزيز الأداء المالي المستدام على المدى الطويل.

تعزيز علاقات أصحاب المصلحة: تعتبر المسؤولية الاجتماعية عنصرا حيويا في تعزيز العلاقات مع أصحاب المصلحة، بما في ذلك العملاء، والموظفين، والمجتمعات المحلية، والمستثمرين، ومن خلال تنفيذ مبادرات اجتماعية مثل دعم المجتمعات المحلية، والمشاركة في مشاريع تنمية المجتمع، أو تحسين ظروف العمل للموظفين، يمكن للمؤسسات بناء سمعة قوية وتعزيز الثقة مع عملائها، وهذه الممارسات تعكس التزام المؤسسة بقيمها وتعزز من شعور الولاء بين العملاء، حيث يفضل الكثير منهم التعامل مع العلامات التجارية التي تتبنى ممارسات اجتماعية مسؤولة، ويتجنبون المؤسسات التي تقوم بخروقات اجتماعية أو بيئة، وعلاوة على ذلك، تعزز المسؤولية الاجتماعية من الروح المعنوية للموظفين، حيث يشعرون بالفخر في العمل لدى منظمة تساهم في تحسين المجتمع، إن هذا النوع من الالتزام لا يقتصر فقط على زيادة ولاء العملاء، بل يعزز أيضًا من جاذبية المؤسسة كوجهة عمل، مما يسهل جذب أفضل المواهب والاحتفاظ بها، وبالنسبة للمستثمرين، فإن الشركات التي تركز على المسؤولية الاجتماعية قد تعتبر استثمارا أكثر أمانا، حيث يظهر التزامها بممارسات مستدامة وكفؤة نحو بناء علاقات صحية مع أصحاب المصلحة.

تحسين الأداء المالي: إن الالتزام بالاستدامة والمسؤولية الاجتماعية يمكن أن يحسن الأداء المالي للمؤسسات على المدى الطويل، حيث يسهم في تقليل التكاليف وزيادة الإيرادات، وعلى سبيل المثال، يمكن لتقنيات مثل تقليل استهلاك الطاقة أو استخدام مواد خام مستدامة أن تؤدي إلى تقليل التكاليف التشغيلية، مما يعزز من الربحية، حيث أن هذه الممارسات تسهم في حماية البيئة، وتعزز الكفاءة التشغيلية، مما ينعكس إيجابا على النتائج المالية للمؤسسة.

تعزيز ثقافة الابتكار: تعتبر الاستدامة والمسؤولية الاجتماعية محفزات قوية للابتكار، حيث تدفع المؤسسات إلى تطوير حلول جديدة ومبتكرة تلبي احتياجات المجتمع والبيئة، والابتكارات مثل المنتجات البيئية أو العمليات المستدامة لا تساهم فقط في تحسين الأداء البيئي، بل تعزز أيضا من مكانة المنظمة في السوق من خلال تلبية الطلب المتزايد من المستهلكين على الخيارات المستدامة، وهذا التحول نحو الابتكار المستدام يمكن أن يفتح أمام الشركات فرصا جديدة ويعزز من تنافسيتها في ظل الظروف الاقتصادية المتغيرة.

امتثال القوانين واللوائح: تتطلب الحوكمة الفعالة الامتثال للقوانين واللوائح البيئية والاجتماعية، ويعتبر الالتزام بالاستدامة أحد الطرق الأساسية لتحقيق هذا الامتثال، والمؤسسات التي تفشل في الامتثال لمعايير الاستدامة قد تواجه عقوبات قانونية وتأثيرات سلبية على سمعتها، كما أن المؤسسات التي تلتزم بهذه المعايير تعزز من قدرتها على الامتثال القانوني، وتظهر أيضا التزامها تجاه المجتمع، مما يعزز من ثقة أصحاب المصلحة ويعكس المسؤولية الاجتماعية التي تتحلى بها هذه المؤسسات.

تعزيز سمعة المنظمة: يساهم الالتزام بالاستدامة والمسؤولية الاجتماعية في تعزيز سمعة المنظمة في السوق، مما يؤدي إلى زيادة الثقة والولاء من قبل العملاء والمستثمرين، فالمبادرات الاجتماعية، مثل دعم القضايا البيئية أو المجتمعية، تعكس التزام المنظمة بقيم إيجابية، مما يحسن من الصورة العامة لها ويجعلها مفضلة لدى العملاء، وهذه المبادرات لا تعزز فقط من العلاقة مع العملاء، بل تسهم أيضا في جذب استثمارات جديدة وزيادة نسبة الاحتفاظ بالعملاء، مما يعكس أهمية الاستدامة كعامل تنافسي في بيئة الأعمال الحالية.

تحقيق التوازن بين الأهداف الاقتصادية والاجتماعية: تساعد الاستدامة والمسؤولية الاجتماعية المؤسسات في تحقيق توازن فعّال بين الأهداف الاقتصادية والاجتماعية، مما يسهم في تحسين جودة الحياة، وتسعى العديد من الشركات إلى تحقيق الربح، وفي الوقت نفسه، تعمل على تعزيز ظروف المجتمعات المحلية من خلال مبادرات مثل توفير فرص العمل والتدريب، وهذا التوجه لا يعزز فقط الأداء المالي للشركة، بل يسهم أيضا في بناء سمعة إيجابية وزيادة الولاء لدى العملاء، حيث تصبح الشركات التي تركز على الاستدامة أكثر قدرة على جذب واستبقاء الموظفين والعملاء الذين يتشاركون نفس القيم.

خلق قيمة مشتركة: تعتبر الاستدامة والمسؤولية الاجتماعية جزءا أساسيا من مفهوم خلق القيمة المشتركة، حيث تسعى المؤسسات إلى تحقيق الفائدة لكلا الجانبين: الأعمال والمجتمع، ومن خلال تطوير مشاريع تجارية تركز على القضايا الاجتماعية مثل التعليم أو الصحة، يمكن للمؤسسات تحسين أرباحها وإحداث تأثير إيجابي في حياة الأفراد والمجتمعات، وهذا التكامل بين الأهداف الاقتصادية والاجتماعية يعزز من قدرة المؤسسات على الابتكار وخلق حلول مستدامة تلبي احتياجات المجتمع، مما يؤدي في النهاية إلى تعزيز سمعة المؤسسة وزيادة ولاء العملاء.

الخلاصة: تظهر هذه النقاط العلاقة الوثيقة بين الاستدامة والمسؤولية الاجتماعية ونظام إدارة الحوكمة. يُعتبر الالتزام بالاستدامة جزءًا لا يتجزأ من الحوكمة الجيدة، حيث يساهم في تحقيق الشفافية والمساءلة، وإدارة المخاطر، وتحقيق الأهداف الاستراتيجية. الفهم العميق لدور الاستدامة والمسؤولية الاجتماعية يعد أمرًا حيويًا لضمان تحقيق الأهداف التنظيمية وتعزيز فعالية نظام الحوكمة، مما يساعد المؤسسات على التكيف مع التحديات المعاصرة وزيادة قدرتها التنافسية في السوق.

رابع عشر – إدارة الامتثال

إدارة الامتثال هي مجموعة من الأنشطة والسياسات والإجراءات التي تهدف إلى ضمان التزام المؤسسات بالقوانين واللوائح والمعايير الأخلاقية المعمول بها. تتضمن إدارة الامتثال تقييم المخاطر القانونية والتنظيمية، وتطوير استراتيجيات للامتثال، وتوفير التدريب للموظفين، ورصد الأنشطة لضمان الالتزام المستمر. تعتبر هذه الإدارة ضرورية لحماية المؤسسة من المخاطر القانونية والمالية، وتعزيز سمعتها، وضمان تحقيق أهداف العمل بطريقة أخلاقية ومستدامة. من خلال تنفيذ نظام فعال لإدارة الامتثال، تستطيع المؤسسات تجنب العقوبات القانونية وتعزيز الثقة مع أصحاب المصلحة.