يعود مفهوم الحوكمة إلى الكلمة الإغريقية (Governance)

وفي عام 2003 استقر مجمع اللغة العربية على تعريبها، واعتبار أن لفظة (الحوكمة) هي الكلمة المطابقة لمفهوم (Governance) وهي تعبر عن طبيعته ومغزاه، وسبق أن تناول المهتمون العرب مفاهيم أخرى للحوكمة، ومنها: الحاكمية، والإدارة الرشيدة، الحكم الرشيد، الحوكمة العقلانية..

والحوكمة ليست بديلا عن أنظمة الجودة أو أية أنظمة إدارية أخرى وإنما مكملة لها

الحوكمة مستندة على الأخلاق

مفهوم الحوكمة

الحوكمة: هي تدعيم مراقبة نشاط المنظمة، ومتابعة مستوى أداء القائمين عليها وخاصة الإدارة العليا، وهي نظام لصنع القرار وبناء لتوافق الآراء، دون الانفراد في اتخاذ القرارات.

أما الحوكمة المؤسسية هي “مجموعة الضوابط والمعايير والإجراءات التي تحقق أعلى مستويات الإدارة الرشيدة والانضباط للمنظمة” وذلك وفقاً للمعايير والأساليب المعتمدة محلياً وعالمياً، من خلال تحديد دور ومسؤوليات وواجبات مختلف الأطراف والكيانات الممثلة في منظومة الحوكمة (المساهمون والجمعية العمومية، مجلس الإدارة، الإدارة التنفيذية). بهدف تطبيق (النزاهة والشفافية، المساءلة والمصارحة، العدالة وحماية حقوق وواجبات جميع أصحاب المصلحة المعنيين بالمنظمة).

أما حوكمة الشركات وفقا لهيئة السوق المالية السعودية فهي: “القواعد التي تتم من خلالها قيادة الشركات وتوجيهها، وتشتمل على آليات لتنظيم العلاقات المختلفة بين مجلس الإدارة والمديرين التنفيذيين والمساهمين وأصحاب المصالح، وذلك بوضع إجراءات خاصة لتسهيل عملية اتخاذ القرارات وإضفاء طابع الشفافية والمصداقية عليها، بغرض حماية حقوق المساهمين وأصحاب المصالح، وتحقيق العدالة والتنافسية والشفافية في السوق وبيئة الأعمال.

أما حوكمة الجمعيات الأهلية (المنظمات غير الهادفة للربح) كما جاء في قواعد حوكمة الجمعية الأهلية الصادر عن (المركز الوطني لتنمية القطاع غير الربحي السعودي – 2023) فقد عرفها بأنها “مجموعة من القواعد والمعايير والسياسات والإجراءات التي تنظم العلاقة بين المؤسسة والعاملين فيها وأصحاب المصلحة، لتحقيق العدالة والشفافية والمصداقية والاستدامة”.

وتتطلب الحوكمة وضع الضوابط ووسائل الرقابة التي تضمن حسن إدارة المنظمة بما يحافظ على مصالح الأطراف ذات العلاقة بها. وبنفس الوقت تحد من التصرفات غير السليمة للمديرين التنفيذيين فيها إلى جانب تفعيل دور مجالس الإدارة في المنظمة وهيئتها العامة.

وتعتبر الحوكمة أفضل أدوات تعزيز الثقة بالمنظمة من قبل المعنيين وأصحاب المصلحة، وتتطلب إنشاء أقسام لتحسين الرقابة الداخلية وإدارة المخاطر، وإيجاد آلية لتحديد الأدوار والصلاحيات والتعليمات.

ومن هذا المنطلق، فإن الحوكمة تعني أن المدراء هم وكلاء لأصحاب المصلحة، وليسوا ملاكا لها، أما أصحاب المصلحة فهم الملاك الحقيقيون للمنظمة ابتداء من المساهمين فيما يتعلق بالشركات، وكذلك الأطراف المعنية والهيئات العامة فيما يتعلق بالمنظمات غير الربحية، وهؤلاء المدراء يجب أن يخضعوا ويمتثلوا للأنظمة والقوانين والأخلاق السائدة، سواء الحكومية أو غير الحكومية أو الأنظمة الداخلية للمنظمة.

أهداف الحوكمة

1- تحقيق مبادئ الشفافية والإفصاح.

2- تحقيق وتعزيز قيم الالتزام والامتثال للأنظمة والسياسات والصلاحيات الحاكمة لنشاط المنظمة، سواء كانت أنظمة داخلية أو حكومية أو من جهات إشرافية أخرى.

3- تحقيق العدالة بين الملاك، وكذلك المستفيدين من خدمات المنظمات غير الهادفة للربح.

4- حماية حقوق الملاك والمساهمين وكذلك المستفيدين في إطار المنظمات غير الهادفة للربح

5- محاربة ومكافحة الفساد بأشكاله وممارساته، والحد من استغلال الصلاحيات والسلطات مسؤولي المنظمة سواء في مجلس الإدارة أو الإدارة التنفيذية.

6- إيجاد جهة رقابية من غير أعضاء مجلس الإدارة للقيام للرقابة على المجلس، وكذلك رقابة مجلس الإدارة على الإدارة التنفيذية.

7- منح (الملاك أو الهيئات العامة – الجمعيات العمومية) حق مساءلة إدارة المنظمة، وبناء على ذلك، فيحق لأعضاء الجمعية العمومية مساءلة مجلس الإدارة عن أدائه، وكذلك تعطي مجلس الإدارة الحق في مساءلة الإدارة التنفيذية عن أدائها بموجب نظام والحوكمة، كما تضمن حق الأطراف الأخرى في مساءلة المنظمة.

8- المشاركة الحقيقية في عملية اتخاذ القرارات في المنظمة، ورفع حس المسؤولية لدى كل من (مجلس الإدارة والإدارة التنفيذية)، وأن يكون عملهم قائمة على المهنية والقيم الأخلاقية. وأيضا رفع مستوى الحس كذلك لدى الملاك وأعضاء الهيئات العامة كالجمعية العمومية للقيام بدورهم الحقيقي كملاك حقيقيين للمنظمة (الربحية أو غير الربحية) وتفعيل دورهم الرقابي بها.

9- تحسين كفاءة وفعالية المنظمة وإدارة عملياتها واستغلال مواردها وتوظيفها في المجالات التي تحقق العائد المأمول على المنظمة والمجتمع، وبما يؤدي الى تحقيق الغايات والأهداف الاستراتيجية لها.

10- الاستخدام الأمثل للموارد المتاحة.

11- بناء ثقافة مشاركة العاملين والعملاء في اتخاذ القرارات وعمليات رسم الاستراتيجيات والسياسات، وتقييم العمليات والخدمات والمنتجات.

12- بناء ثقافة الالتزام والامتثال للأنظمة والقوانين الحكومية السائدة.

13- بناء ثقافة النزاهة والمساءلة والشفافية ووضع أسس لتحديد مسؤولية قياس الإنجاز والنتائج.

14- بناء ما يضمن توثيق الإجراءات والأنظمة وتحديد الحقوق والمسؤوليات والصلاحيات والعلاقات في أطر واضحة.

15- بناء ثقافة تنمية الولاء المؤسسي والشعور بالمسؤولية نحو تحقيق الأهداف الاستراتيجية.

أهداف تطبيق الحوكمة في المنظمات غير الربحية (النموذج السعودي):

1- وجود مصدر رسمي للمعلومات المحدثة لمنظمات القطاع غير الربحي.

2- تحسين الصورة الذهنية للقطاع أمام أفراد المجتمع.

3- تحسين بيئة العمل في القطاع غير الربحي

4- توجيه المجتمع نحو فرص الاستثمار في القطاع غير الربحي

5- إشراك المجتمع في مساءلة المنظمات غير الربحية

6- تمكين الجهات من إجراء أبحاث لنشر المعرفة حول القطاع.

7- إثبات فاعلية وأثر المنظمات أمام الجهات المشرعة.

8- تحسين أداء المنظمات غير الربحية.

9- تعزيز مسؤولية المنظمات غير الربحية تجاه أصحاب المصلحة.

مكونات الحوكمة:

الشفافية: وتعني الوضوح، وعدم الغموض بشأن هيكل المنظمة وعملياتها وأدائها، خارجيًا وداخليًا والحفاظ على حوار حقيقي مع أصحاب المصلحة والمجتمع بشكل عام، وتمكينهم من الوصول إلى المعلومات التي يحتاجونها دون عناء

كما يقصد بالشفافية الانفتاح، ورفع السرية أو الغموض عن البيانات والنتائج الخاصة بالمنظمة، وجعل البيانات والمعلومات متاحة لمن يريد الاطلاع عليها، سواء بالنشر على الموقع الإلكتروني للمنظمة أو من خلال أي طريقة أخرى، وأما الإفصاح، فيتضمن أيضا إلزام أعضاء الجمعية العمومية ومجلس الإدارة والإدارة التنفيذية بالإظهار والكشف عن وجود أي مصلحة مادية مع المنظمة قد تؤثر في اتخاذ القرار، ويتطلب تعارض المصالح امتناع صاحب المصلحة عن التصويت داخل المجلس أو الهيئة المختصة إذا كان عضوا فيها..

المساءلة: هي عملية رقابية يتم من خلالها مواجهة الشخص بما قام به من أفعال أو إجراءات أو قرارات، ليقدم تفسيراً لها، وللسبب الذي دعاه للقيام بها، وبناءً على ذلك يتم اتخاذ إجراءات معينة بحقه.

الإشراف: هو عملية التوجيه والرقابة على جميع الأنشطة الإدارية والفنية التي تتم داخل المنظمة بهدف تحقيق أكبر قدر من الإنجاز والإنتاجية، وتوجيه الأنشطة نحو الغايات المطلوبة.

النزاهة: وهي الاستقامة والترفع عن النقائص، وتتضمن مجموعة من القيم المتعلقة بالصدق والأمانة والإخلاص، والالتزام بالسلوك القويم.

أهمية الحوكمة:

تكمن أهمية الحوكمة في كونها أداة ضرورية لمنع الأنشطة الاحتيالية والسلوكيات المنحرفة في المنظمة، أو تسريب المعلومات إلى من لا يستحق الاطلاع عليها، كما تبرز أهميتها في ضمان سلامة النظام بأكمله في المنظمة من الانحراف أو حدوث الخروقات نتيجة لبعض القرارات.. وكل هذا يشير إلى أن الحوكمة تعني سيطرة المنظمة على نفسها، وليست سيطرة المدراء أو أي طرف آخر عليها.

وللحوكمة أهمية أخرى في تعزيز ثقة الأطراف الأخرى بالمنظمة، وزيادة المصداقية الاجتماعية لها، كما تعزز الحوكمة الاعتراف بالمنظمة كمنظمة جيدة .

وعلاوة على ذلك فهي تعزز مستويات الاستدامة لدى المنظمة، بما في ذلك الاستدامة المالية واستدامة الأنشطة والخدمات، وتحسين القدرة التنافسية لها.

منع عمليات التلاعب والاحتيال من قبل الإدارة العليا، وما ينجم عن ذلك من خسائر مادية ومعنوية، واضطراب في ثقة العملاء والأطراف المعنية.

ضمان سلامة الإدارة، وتحقيق الشفافية، والاستجابة لتطور المناهج الإدارية العالمية والمحلية.

الإطار العام للحوكمة

يندرج تحت الإطار العام للحوكمة المحاور التالية:

أولا – الشفافية والإفصاح عن جميع المعلومات والبيانات والتقارير الإدارية والمالية المتعلقة بالمنظمة بما في ذلك تضارب المصالح.

ثانيا – الامتثال والالتزام بالأنظمة والتعليمات الحاكمة لعمل المنظمة سواء كان مصدرها خارجيا كالجهات الحكومية أو الهيئات التخصصية والنقابية، أو داخلية كاللوائح والسياسات والتعليمات وغيرها.

ثالثا – السلامة المالية والتأكد من أن جميع العمليات المالية تتم بطريقة صحيحة وفقا للصلاحيات والأنشطة المعتمدة.

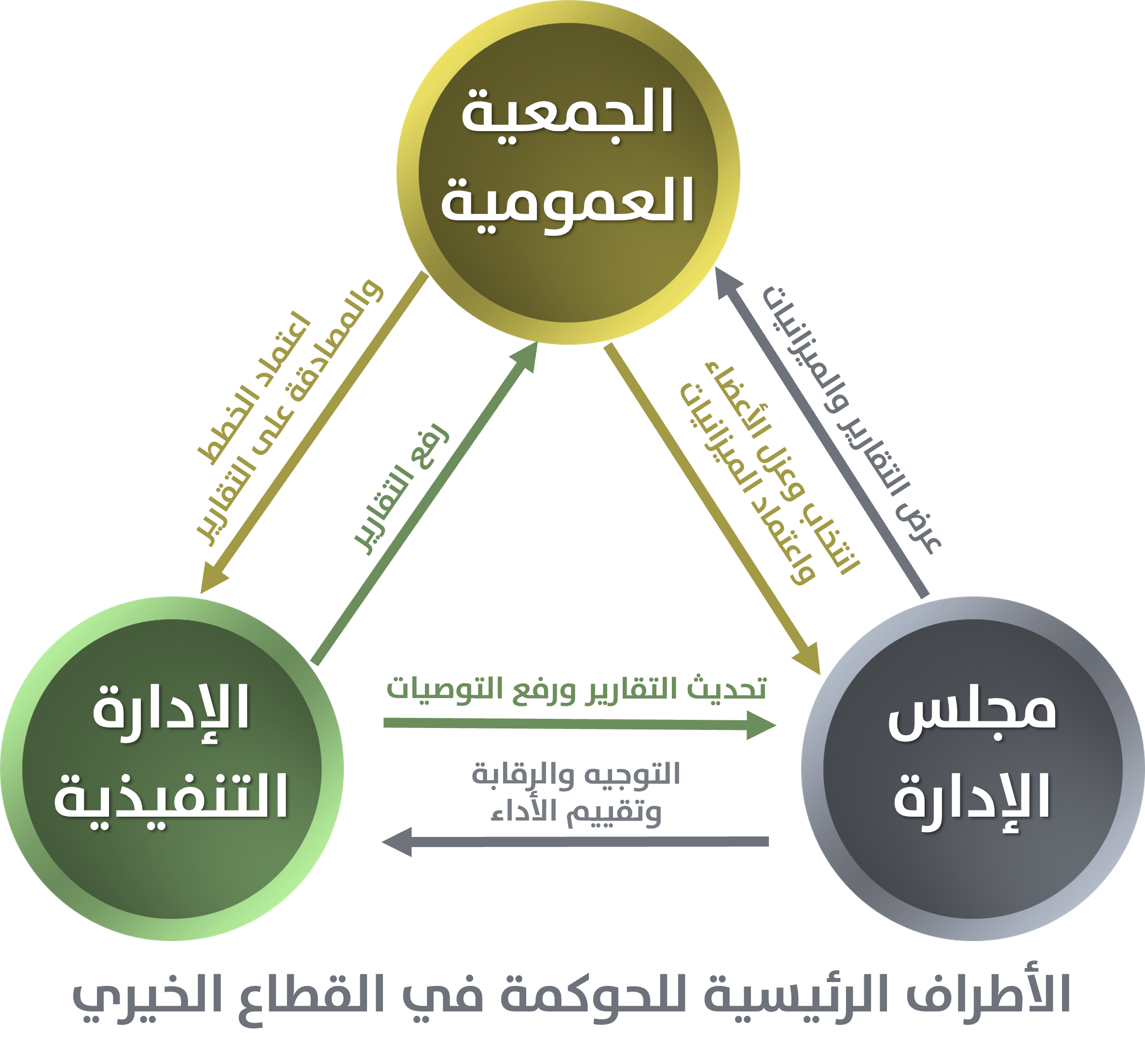

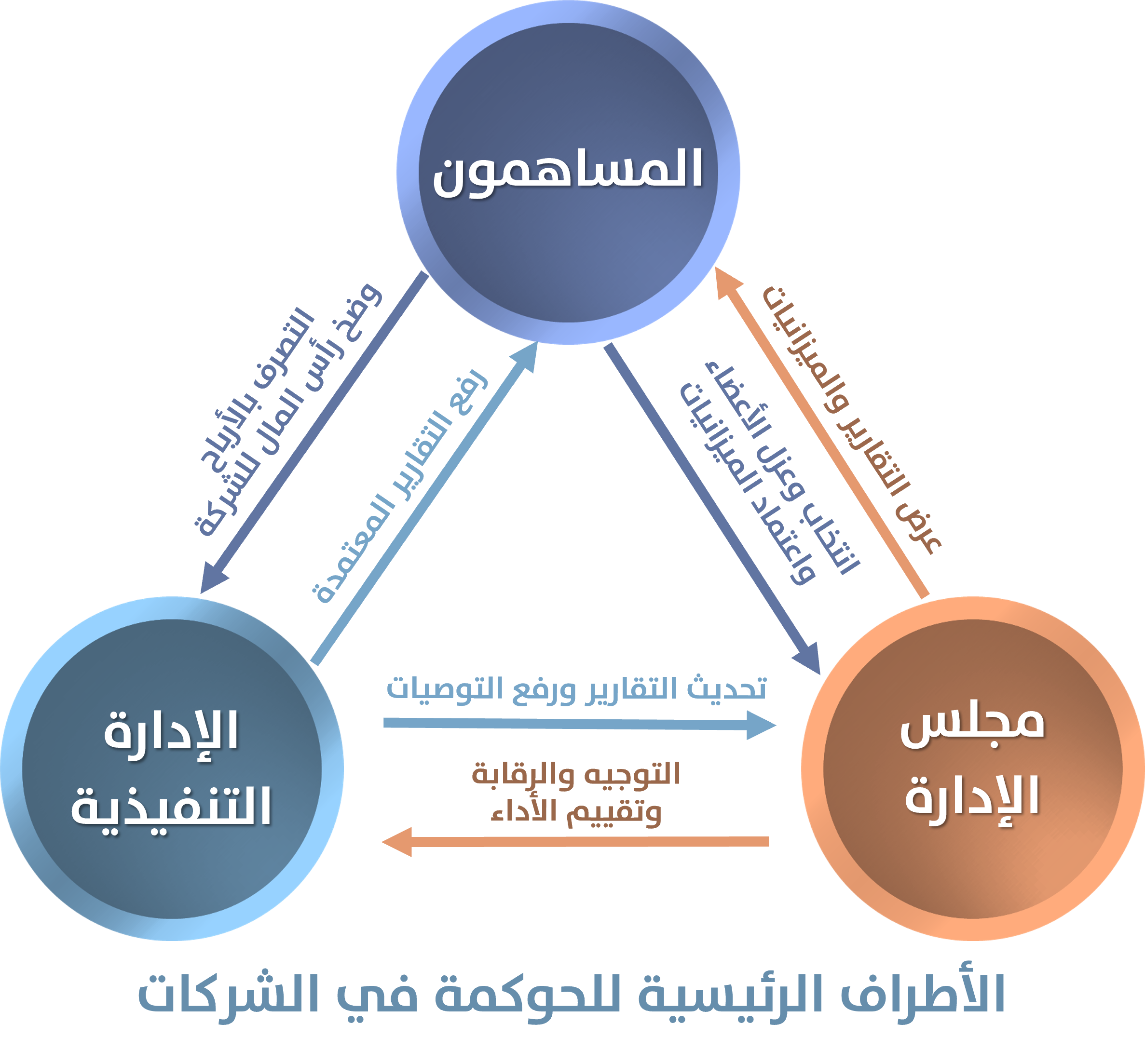

الأطراف الرئيسية في الحوكمة:

فوائد تطبيق أنظمة الحوكمة:

لعل أبرز فوائد تطبيق أنظمة الحوكمة هي تقديم منتجات من السلع والخدمات ذات الجودة العالية، التي تلبي احتياجات العملاء والزبائن والمستفيدين، خاصة وأن المنظمة تكيف منتجاتها من السلع والخدمات لتتناسب مع احتياجات وتطلعات عملائها ومستخدمي منتجاتها أو المستفيدين من خدماتها، وهناك فوائد أخرى خارج إطار العملاء ومن بينها:

1- تشجع المنظمات على الاستخدام الأمثل لمواردها المالية والبشرية والمادية.

2- تساعد المنظمة على تحقيق النمو المستدام للموارد المالية والبرامج والأنشطة، وكذلك زيادة وتوسيع منتجاتها وخدماتها.

3- تعزيز ثقة المنظمة بنفسها وبالإجراءات التي تحكم عملها، وكذلك تعزيز ثقة عملائها بها.

4- زيادة فرص المنظمات غير الربحية في الحصول على الدعم من الجهات الحكومية أو الجهات المانحة الأخرى.

5- في ظل تطبيق نظم الحوكمة، فإنها من السهل قيادة المنظمة استشعار المخاطر وتقدير تأثيرها على المنظمة.

6- تسهيل عملية الرقابة والإشراف على أداء الجمعية عبر تحديد أطر الرقابة الداخلية وتشكيل اللجان المتخصصة وتطبيق معايير الشفافية والإفصاح، وكذلك معايير الالتزام والامتثال، ومعايير السلامة المالية.

7- الحد من انتقاد الجهات الرقابية لأعمال المنظمة، بما في ذلك وسائل الإعلام ومنصات التواصل الاجتماعي.

8- تساعد في التأكد من سلامة العمليات المالية داخل المنظمة، وتساعد في تحقيق الدقة والمصداقية في التقارير المالية وتقارير الأنشطة.

مرتكزات الحوكمة:

من أبرز مرتكزات الحوكمة ما يلي:

المشاركة: إشراك جميع فئات المجتمع من خلال مؤسسات تمثيلية شرعية في التنمية وفي أخذ القرارات، وهذا يتطلب وجود مجتمعا مدنيّاً.

الشفافية: تعني أن عملية اتخاذ القرارات تتم وفق قواعد معلومة، وأن المعلومات متاحة للجميع وخاصة من يهمهم الأمر

حكم القانون: وجود أطر قانونية عادلة و تطبيق القوانين بحيادية وهذا يتطلب استقلالية القضاء وجهات تنفيذية محايدة.

سرعة الاستجابة: لمتطلبات كل الفاعلين

الإجماع أو التوافق : تتطلب الحوكمة الرشيدة توسط مختلف المصالح في المجتمع للوصول إلى توافق لتحقيق المصلحة المشتركة لكل المجتمع

المساواة والاشتمال: إتاحة الفرص لكل الفئات، خاصة المستضعفة، لتحسين أوضاعها والمحافظة على مصالحها.

الفاعلية والكفاءة: الفاعلية تقتضي أن تكون نتائج العمليات والمؤسسات متفقة مع احتياجات المجتمع، والكفاءة تتمثل في الاستخدام الأمثل للموارد

المحاسبة والمساءلة: يجب أن تخضع المؤسسات لمحاسبة المتأثرين بأنشطتها

الرؤية الاستراتيجية : ينبغي على أصحاب القرار امتلاك رؤية طويلة المدى للأمور

مبادئ الحوكمة حسب منظمة التعاون الاقتصادي والتنمية

وضعت منظمة التعاون الاقتصادي والتنمية في عام 2004 ستة مبادئ رئيسية للحوكمة، ويعتبر المبدأ الأول إطاراً عاماً وضروريا لتطبيق المبادئ الخمسة الأخرى. وفيما يلي ملخص لهذه المبادئ:

1) ضمان وجود أساس لإطار فعال لحوكمة المنظمات، يستند إلى القوانين والتشريعات، ويجب أن يكون للإطار تأثير على الأداء الاقتصادي الشامل ونزاهة الأسواق، وأن يشجع على قيام أسواق تتصف بالشفافية والنزاهة.

2) ضمان حقوق الملاك وأصحاب المصلحة

3) المساواة في المعاملة بين جميع الأطراف المعنية

4) الاعتراف بدور أصحاب المصالح والاعتراف بحقوقهم.

5) الإفصاح والشفافية

6) مسؤولية مجلس الإدارة وضمان صحة التوجه الاستراتيجي للشركة، والرقابة الفعالة على مجلس الإدارة ومحاسبته أمام الملاك. ومن أبرز مسؤوليات مجالس الإدارة:

• بناء الخطط الاستراتيجية للمنظمة بما فيها الموازنات التقديرية وسياسة المخاطر ووضع أهداف الأداء ومراجعة التنفيذ.

• متابعة ممارسات حوكمة الشركات.

• تحديد المكافآت والرواتب والإشراف على كبار التنفیذیین بالمنظمة.

• ضمان الشفافية في عملية ترشيح مجلس الإدارة وانتخابه.

• رقابة وإدارة أي تعارض محتمل في مصالح المنظمة وأعضاء مجلس الإدارة والمساهمين.

• ضمان سلامة حسابات الشركة ونظم إعداد قوائمها المالية.

• بناء نظام لإدارة المخاطر والرقابة المالية والرقابة على العمليات.

• الإشراف على أنشطة الإفصاح عن تضارب المصالح.

ويمكن إعادة صياغة هذه المبادئ لتصبح على النحو التالي:

1- الشفافية: ولتحقيق مبدأ الشفافية، ينبغي على أعضاء مجلس إدارة المنشأة التبرير المنطقي بشكل واضح وجلي لأصحاب المصلحة وعملاء المنشأة الرئيسيين لأي قرار استراتيجي أو جوهري يتم اتخاذه.

2- المسؤولية: ينبغي على أعضاء مجلس الإدارة والإدارة التنفيذية أداء واجباتهم بكفاءة ومهنية وجدية.

3- المساءلة: يبقى أعضاء مجلس الإدارة والإدارة التنفيذية في محل في المساءلة عن قراراتهم، والمحاسبة عما يقومون به، وتحميلهم المسؤولية عند حدوث التقصير أو الإفراط أو التفريض أو هدر الموارد

4- العدالة: يجب على مجلس الإدارة التعامل مع جميع المساهمين بالمساواة والمحافظ على حقوقهم ومستحقاتهم الأصيلة أو المكتسبة.

الجهود المطلوبة لتعزيز حوكمة المنظمات:

بناء وتعزيز الرقابة الداخلية، من خلال تأسيس وحدة خاصة بالرقابة الداخلية والمراجعة والمتابعة، تتولى مراجعة القرارات المختلفة والتأكد من توافقها من الصلاحيات والمسؤوليات المعتمدة.

إخضاع أنشطة المنظمة لرقابة الطرف الثالث المستقل المتخصصة بالرقابة والتدقيق، للقيام بأعمال الرقابة المجدولة وغير المجدولة بما فيها الرقابة المفاجئة.

غرس مفاهيم الحوكمة في نفوس العاملين في المنظمة على كافة المستويات الإدارية والفنية والاستشارية.

معايير الحوكمة:

حددت لجنة بازل للرقابة المصرفية العالمية (Basel Committee) التي يشرف عليها بنك التسويات الدولية (BIS) معايير الحوكمة بسبعة معايير:

1- وضع قيم ومواثيق شرف للتصرفات السليمة بين المنشآت لتحقيق وتطبيق التصرفات الجيدة فيما بينها.

2- وضع استراتيجية محكمة للمنشأة بمشاركة عملائها من الداخل والخارج.

3- التوازن السليم في توزيع المسؤوليات والصلاحيات ومراكز اتخاذ القرار في المنشأة بين الملاك ومجلس الإدارة والإدارة التنفيذية.

4- وضع نظام ضبط داخلي قوي يتضمن مهام التدقيق الداخلي والخارجي وإدارة مستقلة للمخاطر مع مراعاة التوازن ما يبن الصلاحيات والمسؤوليات.

5- إيجاد آلية ونوع من الرقابة على مراكز المخاطر مثل (أعضاء مجلس الإدارة والإدارة العليا) وتعزيز الرقابة بشكل خاص على مراكز المخاطر التي تتصاعد فيها حالات تضارب المصالح، بما في ذلك علاقات العمل أو متخذي القرارات الرئيسية في المنشأة.

6- تطبيق العدالة والمساواة عند توزيع الحوافز المادية والإدارية كالمكافآت والترقيات والمناصب وغيرها.

7- ضمان عملية تدفق البيانات والمعلومات حول أنشطة المنشأة داخليا وخارجيا.

المصدر: انقر هنا

معايير حوكمة الجمعيات والمؤسسات الأهلية السعودية:

1- معيار الالتزام والامتثال: (40) درجة

2- معيار الشفافية والإفصاح: (20) درجة

3- معيار السلامة والمالية: (40) درجة

وقد أصدر المركز الوطني لتنمية القطاع غير الربحي بالمملكة العربية السعودية أدلة لاستخدام وتطبيق هذه المعايير.. تم إدراجها في أسفل هذه الصفحة تحت عنوان أدلة الحوكمة.

ماذا يحدث إذا غابت الحوكمة؟

1- في غياب الحوكمة، يتفشى الفساد الإداري والمالي.

2- تنتشر الشللية والتحزبات.

3- الصراعات الداخلية وغياب الولاء والانتماء للمنظمة.

4- انتهاك حقوق بعض الأطراف والاستيلاء عليها.

5- هدر الوقت والموارد الأخرى.

6- الفوضى وضعف التنظيم الإداري.

7- تدني مستوى جودة المنتج أو الخدمة.

8- ضعف أداء العاملين والوحدات التنظيمية.

9- تراجع حجم المخرجات والنتائج.

10- هيمنة الطرف الأقوى على مراكز صنع القرار.

11- تعاظم حجم المخاطر وزيادة شدتها وتأثيرها السلبي.

12- الإهمال والتهرب من المسؤولية عند التقصير والأخطاء.

13- صعوبة عملية الرقابة والتدقيق.

14- فشل الخطط وتعذر الوصول إلى الأهداف المنشودة.

15- استنزاف ميزانية المنظمة وتهديد استمراريتها واستدامة عملها.

16- هروب الكفاءات العالية

17- الترهل الإداري.

18- عرقلة انسياب وتدفق المعلومات وضعف وصول التوجيهات.

19- بيئة عمل غير صحية من الناحية الاجتماعية.

20- فقدان ثقة الأطراف المعنية بعمل المنشأة ومخرجاتها ومنتجاتها.

تنبيه:

كل ما جاء آنفا، يقتضي وجود أنظمة محكمة للإشراف والرقابة والمراجعة الداخلية؛ تهدف إلى منح الحقوق، ومساءلة إدارة المنظمة لحماية المساهمين والملاك وأصحاب المصلحة ووضع وتقييم وسائل وإجراءات إدارة المخاطر في المنظمة، وتطبيق قواعد الحوكمة على نحو سليم، والتحقق من التزام المؤسسة والعاملين فيها بأحكام القوانين والأنظمة والقرارات واللوائح المعمول بها والتي تنظم أنشطتها وعملياتها، وكذلك السياسات والإجراءات الداخلية ومراجعة البيانات المالية التي تعرض على الإدارة العليا

مراجع ومصادر حول الحوكمة

- الحوكمة في القطاع غير الربحي – عبد الرحمن بن إبراهيم العمران

- حوكمة الجمعيات الأهلية

- أسس حوكمة القطاع غير الربحي

- الدليل السابع البوصلة الأخلاقية للشركات – أدوات مكافحة الفساد

- مواد حوكمة الجمعيات الأهلية

- النزاهة والشفافية والمساءلة في مواجهة الفساد

- الحوكمة طريق نحو ممارسة الإدارة الحديثة

- حوكمة الشركات – د. أحمد السنوسي

- حوكمة الشركات – مستشار أحمد السقا

- حوكمة الشركة – الأطراف الراصدة والمشاركة

- استراتيجيات حوكمة الشركات في مكافحة مظاهر الفساد الإداري

- تقويم الحوكمة

- ميثاق حوكمة الشركات

- تصارب المصالح والواجبات

- أساسيات الحوكمة – مصلحات ومفاهيم

- محددات الحوكمة ومعاييرها

- ماذا في الحوكمة؟

- كتاب الحوكمة الرشيدة – فن إدارة المؤسسات عالية الجودة

- قواعد حوكمة الوقف

- حوكمة الأوقاف وإدارة عملياتها الأساسية

- الحوكمة والفساد المالي والإداري

- الحوكمة وآلياتها في مكافحة الفساد

- دور المراجعة الداخلية في تفعيل حوكمة الشركات

- ميثاق حوكمة الشركات في البحرين

أدلة معايير الحوكمة في المملكة العربية السعودية

– دليل حوكمة الشركات العائلية وميثاقها الاستراشادي

– دليل تقييم الحوكمة الرشيدة في القطاعات

– دليل إرشادي لحوكمة منظمات المجتمع المدني في الجمهورية اليمنية

نماذج من وثائق الحوكمة

قواعد السلوك المهني وسياسات البلاغ (بنك الحياة)

دليل حوكمة شركة الخطوط السعودية للتموين

دليل الحوكمة في بنك الحياة

دليل قواعد ومعايير الحوكمة – شركة مجموعة فتيحي القابضة

نماذج تقييم

1- نموذج التقييم الانطباعي لثقافة الحوكمة (ملف إكسيل xls)