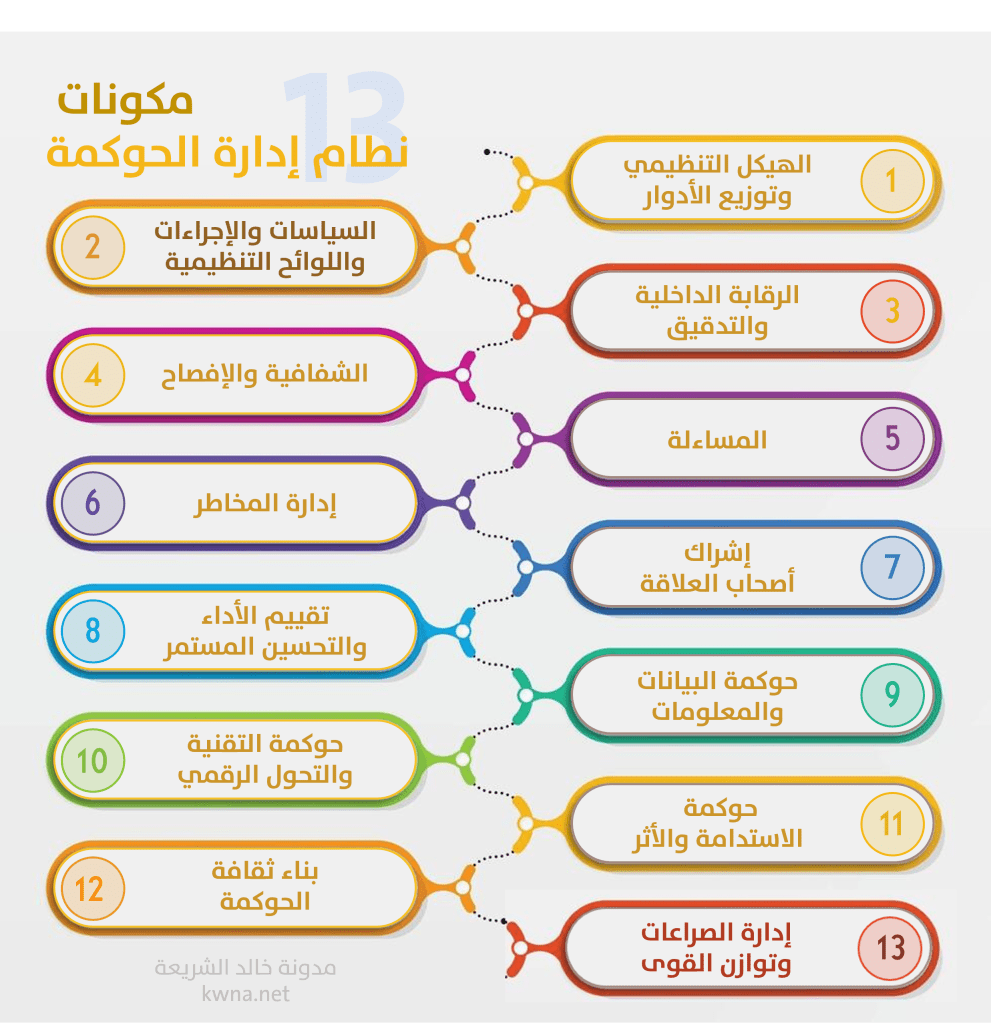

مكونات نظام إدارة الحوكمة

مدخل: ما هو نظام إدارة الحوكمة؟

في كل منظمة ناجحة، هناك ما هو أعمق من الخطط والاستراتيجيات، إنها طريقة اتخاذ القرار، ومن يصنعه، ولماذا، وكيف تدار الأمور بشفافية وعدالة، وهذه القضايا ليست تفاصيل إدارية هامشية، بل هي جوهر ما يعرف اليوم بنظام إدارة الحوكمة”. فالحوكمة ليست مجرد لوائح أو مجالس إشراف، بل هي الطريقة التي تبنى بها الثقة، وتوزع بها المسؤوليات، ويضمن بها سير المنظمة نحو أهدافها دون انحراف أو غموض.

في نطاق التعقيدات التنظيمية والإدارية التي نعيشها اليوم، لم الحديث عن الحوكمة لم يعد ترفا فكريا أو تنظيميا، بل أصبح ضرورة تحتمها التحديات المتزايدة، والرقابة المجتمعية، وتعقيد بيئات العمل. فالمنظمات التي تفتقر إلى منظومة حوكمة فعّالة، غالبا ما تتعثر في القرارات، أو تتآكل مصداقيتها، أو تساء إدارة مواردها بطرق تضر باستدامتها ومكانتها.

لذلك، لم تعد الحوكمة مجرد إطار رقابي ينشّط في أوقات الأزمات، بل أصبحت منظومة متكاملة تمزج بين الرؤية والسلوك، وبين الهياكل والعمليات، وبين القيم والنتائج، فأصبح نظام إدارة الحوكمة هو ما يربط بين الإدارة الفعالة والمساءلة العادلة، وبين تطلعات أصحاب المصلحة والتزامات المنظمة تجاههم.

وفي هذا المقال، سنغوص في أعماق هذا النظام، لنستعرض أبرز مكوناته الأساسية والمساندة، كما اعتمدتها الأدبيات العالمية والتجارب الرائدة، وسنفكك هذه المكونات ونسلط الضوء على دور كل منها في بناء حوكمة تليق بالمستقبل، وتستجيب لتوقعات العصر، وتؤسس لمنظمات جديرة بالثقة.

أولا: الهيكل التنظيمي وتوزيع الأدوار

(Organizational Structure & Role Clarity)

عندما تطرح مسألة الحوكمة، فإن أول سؤال يفترض أن يجاب عليه هو: من يملك القرار، ومن ينفّذ، ومن يراقب؟ وهذا لا يتحقق إلا عبر هيكل تنظيمي واضح وتوزيع دقيق للأدوار، حيث يشكل حجر الأساس لأي نظام حوكمة فعال، فيتجاوز الهيكل التنظيمي كونه مجرد خريطة تنظيمية أو رسم بياني للمستويات الإدارية، ليصبح أداة إدارية حيوية تظهر خطوط السلطة والمسؤولية، وتحدّد المسارات التي تمر بها القرارات والمعلومات، وبناء على ذلك، فإن الهيكل التنظيمي يسهم في:

- تحديد العلاقة بين مجلس الإدارة والإدارة التنفيذية: عبر رسم حدود الصلاحيات، وبيان من يتولى الرقابة ومن يدير عمليات التنفيذ، مما يمنع تداخل الأدوار ويعزز التوازن بين التوجيه والإدارة.

- توزيع الصلاحيات على المستويات المختلفة: بحيث تكون المهام الرقابية والاستراتيجية بيد الإدارة العليا، بينما تمنح الصلاحيات التنفيذية للإدارات التشغيلية، وفق ضوابط تضمن المساءلة الفعالة.

- تفويض الصلاحيات مع ضبط المساءلة: فالحوكمة الفعالة لا تعني مركزية القرار، بل تعني توزيع المهام على الأطراف المعنية، وتمكين القيادات الوسطى وتأهيلهم لتكون قادرة على امتداد القيادة واستدامة المنظمة، في ظل وجود معايير واضحة للمساءلة وآليات للإبلاغ والمراجعة.

- فصل الأدوار للحد من تضارب المصالح (Separation of Duties): وهو مبدأ جوهري في الحوكمة حيث يمنع تركيز السلطة في يد واحدة، ويقلل من مخاطر التلاعب أو استغلال النفوذ، من خلال توزيع المسؤوليات المتعلقة بالموافقة والتنفيذ والمراجعة على أكثر من طرف.

وبناء على ذلك، فإن وضوح الهيكل وتوزيع الأدوار يسهم في بناء ثقافة تنظيمية يسودها الشفافية والوضوح والمحاسبة، ويعزز الانسجام بين الفرق، ويمنع الفراغات الإدارية أو التداخل الذي قد يربك سير العمل أو يضعف فعالية الحوكمة، وهنا، نجد أن الهيكل التنظيمي يتجاوز كونه مجرد وثيقة إدارية يتم تحديثها بين الحين والآخر، بل هو وثيقة نابضة تعكس فلسفة المنظمة في القيادة والمساءلة، وتمثل الإطار الذي تتشكل فيه المسؤولية وتمارس فيه السلطة بانضباط ووضوح.

فائدة (1): الهيكل التنظيمي (Organizational Structure) هو الإطار الذي يحدد كيفية توزيع المسؤوليات والصلاحيات داخل المنظمة، ويشمل تقسيم العمل بين الأقسام المختلفة وتحديد علاقات الاتصال بين الأفراد والفرق، كما يساعد الهيكل التنظيمي في تحسين التنسيق، وضمان سير العمل بكفاءة، وتحديد مسارات اتخاذ القرار داخل المنظمة.

فائدة (2): توزيع الأدوار (Role Distribution) هو عملية تخصيص المهام والمسؤوليات بين الأفراد أو الفرق في المنظمة بناءً على مهاراتهم وخبراتهم، بهدف تحسين الكفاءة وضمان التنسيق الفعّال، حيث يتم تحديد مهام واضحة لكل عضو في الفريق لتحقيق الأهداف المؤسسية، ويساعد التوزيع في تجنب تضارب المسؤوليات وتحقيق توازن في العمل.

فائدة (3): فصل الأدوار (Separation of Duties) هو مبدأ رقابي يهدف إلى توزيع المسؤوليات بين عدة أفراد أو فرق لتقليل مخاطر الأخطاء أو التلاعب، يتطلب ألا يتولى شخص واحد مسؤولية جميع جوانب العملية، مثل الموافقة على المعاملات وتنفيذها. يساعد في تعزيز الشفافية والمساءلة داخل المنظمة، ويمنع حدوث الاحتيال.

ثانيا: السياسات والإجراءات واللوائح التنظيمية

(Policies, Procedures & Internal Regulations)

لا تكتمل الحوكمة بدون وجود مرجعية مكتوبة وواضحة تحكم السلوك المؤسسي وتضبط التفاعلات والقرارات داخل المنظمة، وبناء على ذلك، تعتبر السياسات والإجراءات واللوائح التنظيمية أحد الأعمدة الأساسية التي يقوم عليها نظام إدارة الحوكمة، ففي في المنظمات المحكومة بشكل جيد، لا يترك الأداء للتقدير الشخصي، بل توضع سياسات عامة تنبع من القيم المؤسسية، وتشتق منها إجراءات تشغيلية تنظم العمل اليومي. هذا التدرج يسمح لنا بـ:

- اللائحة الأساسية (أو النظام الأساسي): وهي الوثيقة التأسيسية التي تحدد الإطار القانوني والهيكلي للمنظمة، بما يشمل الأهداف، والصلاحيات، وتوزيع الأدوار بين الأجهزة الحاكمة، وآليات اتخاذ القرار، تمثل هذه اللائحة المرجع الأول لضبط العلاقات التنظيمية والحد من التداخل أو النزاعات بين الأطراف.

- صياغة السياسات العليا (Corporate Policies): وهي السياسات التي تعبّر عن التوجهات الاستراتيجية للمنظمة في قضايا الحوكمة الجوهرية مثل النزاهة، تعارض المصالح، الترشيحات والمكافآت، المشتريات، إدارة المخاطر، الشفافية، حماية البيانات، والممارسات الأخلاقية. توفر هذه السياسات أرضية موحدة لاتخاذ قرارات متسقة ومسؤولة.

- تفصيل الإجراءات التنفيذية (Operational Procedures): التي تُجيب على أسئلة “كيف؟” و”متى؟” و”من؟” في تنفيذ كل عملية تنظيمية، ما يسهم في الحد من الاجتهادات الفردية، وتحقيق الانسجام والكفاءة في الأداء.

- ربط اللوائح الداخلية بمنظومة الحوكمة: مثل لوائح الموارد البشرية، المشتريات، الصرف المالي، تقييم الأداء، الإدارة المالية، وإدارة المشاريع، بحيث تعمل جميعها ضمن إطار موحد يعزز الانضباط المؤسسي ويقلل من التداخل أو الازدواجية في الإجراءات.

- تفعيل آليات المراجعة الدورية: لمختلف السياسات والإجراءات، لضمان توافقها مع المتغيرات النظامية والتنظيمية، وتحسينها بناءً على تقييم الأداء أو ملاحظات الجهات الرقابية أو مراجعي الحوكمة.

- تعزيز الالتزام المؤسسي (Compliance): من خلال تطوير دليل سياسات شامل ومتاح لجميع الموظفين، إلى جانب برامج توعية وتدريب تضمن فهمهم لدورهم المؤسسي، وما يُتوقع منهم، وما هي الحدود النظامية لأدائهم.

إن وجود سياسات وإجراءات واضحة يعبر عن الالتزام من ناحية، وينقل الحوكمة من خطاب إلى ممارسة عملية، فهي تحاصر المزاجية في اتخاذ القرار تحجمها، كما أنها تقيّد السلطة التنفيذية بالمرجعيات المؤسسية، وتوفّر لمجالس الإدارة أدوات للمساءلة والمتابعة.

ومن خلال هذه السياسات، تستطيع المنظمة أن إيجاد معادلة في غاية الصعوبة والتعقيد، تقوم على الموازنة بين: المرونة في التنفيذ، والانضباط في السلوك، والثبات في التوجهات، وهي معادلة لا غنى عنها في أي نظام حوكمة يسعى إلى الفاعلية والشرعية والاستدامة.

فائدة (1): السياسات العليا (Corporate Policies) هي مجموعة من الإرشادات التي تحدد كيفية إدارة الأنشطة داخل المنظمة. تهدف إلى ضمان التنسيق والامتثال للمعايير والقوانين، مما يساعد في تحقيق الأهداف الاستراتيجية والحفاظ على الشفافية والحوكمة الفعّالة.

فائدة (2): الإجراءات التنفيذية (Operational Procedures) هي الخطوات والمعايير المحددة التي يتم اتباعها لتنفيذ الأنشطة اليومية داخل المنظمة. تهدف إلى ضمان سير العمليات بشكل سلس وفعّال، مع تحديد المسؤوليات، والموارد المطلوبة، والجدول الزمني، مما يساهم في تحسين الكفاءة وتقليل الأخطاء.

ثالثا: الرقابة الداخلية والتدقيق

(Internal Control & Audit)

تعد الرقابة الداخلية والتدقيق من الأسس الرئيسية التي تضمن إدارة العمليات داخل المنظمة بفعالية ووفقا للمعايير والقوانين المعتمدة. ويعتبر هذا المكون من أهم ركائز الحوكمة التي تعزز الكفاءة التشغيلية، والامتثال، وتقليل المخاطر، ويشمل مجموعة من الأنظمة والآليات التي تضمن رقابة فعّالة على الأداء التنظيمي وتؤكد صحة المعاملات، وتتعدد جوانب الرقابة الداخلية والتدقيق وتتنوع، ولكن يمكن تلخيص أبرز عناصرها في النقاط التالية:

- نظام للرقابة الداخلية على الأنشطة المالية وغير المالية: الرقابة الداخلية هي أداة لضمان الامتثال للإجراءات والسياسات المعتمدة، سواء في المجال المالي (مثل المراجعة المحاسبية، والرقابة على الموازنات) أو في المجالات غير المالية (مثل متابعة الجودة، الأداء الإداري، عمليات المشتريات، إلخ). ويشمل ذلك وضع ضوابط فعّالة للمراقبة اليومية التي تضمن أن جميع الأنشطة تتم وفقا للقواعد والإجراءات المتبعة.

- لجان تدقيق داخلي مستقلة: تشكل لجان التدقيق الداخلي جزءا أساسيا من هيكل الحوكمة، حيث تقوم هذه اللجان بمراجعة الأداء العام للمنظمة وعملياتها التنفيذية. ويجب أن يتمتع أعضاء لجنة التدقيق الداخلية الاستقلالية الكافية لتقديم تقييم موضوعي، ورفع تقاريرهم مباشرة إلى مجلس الإدارة أو لجنة التدقيق المتخصصة، مما يعزز الشفافية والمساءلة في اتخاذ القرارات الاستراتيجية.

- استخدام أدوات قياس الأداء وفعالية العمليات: تشمل الرقابة الداخلية أدوات قياس فعالية العمليات التي تساعد في تقييم مدى تحقق الأهداف التنظيمية، حيث يتم استخدام تقنيات مثل مؤشرات الأداء الرئيسية (KPIs) وأدوات المراجعة التكنولوجية لرصد مدى التزام العمليات بالخطط والسياسات الموضوعة، مما يساهم في تحسين الكفاءة وتقليل الفاقد في كل مرحلة من مراحل التنفيذ.

- إطار COSO للرقابة الداخلية: وفقا لإطار اللجنة المعنية بالمنظمات الراعية للجنة تريدواي للإشراف والمحاسبة COSO (Committee of Sponsoring Organizations of the Treadway Commission)، ويعتبر نظام الرقابة الداخلية أداة ضرورية لتعزيز الكفاءة التشغيلية، وكذلك الامتثال للمتطلبات القانونية والتنظيمية، وأيضا تقليل المخاطر، ويشمل هذا الإطار خمس مكونات أساسية، هي:

- بيئة الرقابة.

- تقييم المخاطر

- أنشطة الرقابة

- المعلومات والاتصالات

- المراقبة المستمرة

ومن خلال هذا الإطار، تتأكد المنظمات من أن الرقابة الداخلية هي عملية مستمرة تهدف إلى تحسين الأداء ومنع المخاطر المحتملة.

- التدقيق الخارجي المكمل: على الرغم من أن التدقيق والمراجعة الداخلية تعتبر مهمة، إلا أن التدقيق الخارجي يلعب دورا مكملا في فحص وتقييم الأنظمة المالية والرقابية لضمان الشفافية والمصداقية أمام الأطراف الخارجية مثل الجهات الحكومية والمستثمرين وأصحاب المصلحة، ويتم إجراء التدقيق الخارجي على أساس سنوي أو حسب الحاجة، ويقدّم تقريرا مستقلا يساعد أصحاب المصلحة على فهم وضع المنظمة المالي والمخاطر المحتملة.

لا يقتصر دور الرقابة الداخلية على منع المخالفات أو الأخطاء، بل هي أداة استراتيجية تحقق الاستدامة المؤسسية من خلال تحسين فعالية العمليات وتقليل المخاطر. وعليه، تعد الرقابة أحد أبرز مكونات نظام الحوكمة المتكامل التي تدير العمل المؤسسي بكفاءة وشفافية.

فائدة (1): إطار COSO (Committee of Sponsoring Organizations of the Treadway Commission) هو نموذج شامل لإدارة المخاطر والرقابة الداخلية يهدف إلى تحسين الحوكمة المؤسسية وتعزيز فعالية إدارة المخاطر، ويتكون هذا الإطار من عدة مكونات رئيسية مثل بيئة الرقابة، تقييم المخاطر، الأنشطة الرقابية، المعلومات والاتصالات، والمراقبة المستمرة، يستخدم هذا الإطار من قبل المنظمات لتعزيز الشفافية، والمساءلة، والامتثال، وتحقيق أهدافها الاستراتيجية والتشغيلية.

فائدة (2): التدقيق الخارجي (External Audit) هو عملية مراجعة مستقلة يتم إجراؤها بواسطة مدققين خارجيين غير مرتبطين بالمنظمة، بهدف فحص وتقييم البيانات المالية والعمليات للتأكد من دقتها وامتثالها للمعايير المحاسبية والقوانين المعمول بها. يقدم المدققون تقريرًا موضوعيًا يعكس الوضع المالي الحقيقي للمنظمة ويساعد في تعزيز الشفافية والمصداقية أمام أصحاب المصلحة.

فائدة (3): الامتثال (Compliance) هو خضوع منظم ومدروس لأنظمة وقوانين وتشريعات الجهات الرقابية، والمعايير المهنية المعتمدة محليًا ودوليًا. يهدف إلى ضمان أن تكون ممارسات المؤسسة متوافقة مع المتطلبات القانونية والتنظيمية، بما يعزز الشفافية، ويقلل من المخاطر، ويدعم الثقة مع أصحاب العلاقة والبيئة التنظيمية المحيطة.

رابعا: الشفافية والإفصاح

(Transparency & Disclosure)

لا شك أن الشفافية تعتبر جوهر الحوكمة وشرطا أساسيا لبناء الثقة بين المنظمة وأصحاب المصلحة، فهي لا تعني مشاركة المعلومات فحسب، بل تتعلق بما يتم الإفصاح عنه، وكيف، ولمن، ومتى؟ ونظام الحوكمة الفعّالة لا يخفي الحقائق بل ينظمها وتظهرها في إطار واضح ومنضبط، ويشمل مكون الشفافية والإفصاح الجيد عدة ممارسات مترابطة، من أبرزها:

- نشر التقارير الـدورية بوضوح: مثل التقارير السنوية، تقارير الأداء المالي، تقارير التأثير الاجتماعي، التقارير الرقابية وغيرها، وهي تقارير تعدّ مرآة المنظمة أمام جمهورها الداخلي والخارجي.

- إتاحة المعلومات الجوهرية لأصحاب العلاقة: لا سيما المانحين، الجهات الرقابية، المستفيدين، الشركاء، والإعلام؛ بحيث تتاح لهم معلومات كافية ومناسبة لفهم الأداء واتخاذ قراراتهم بناء عليه.

- وضع سياسات للإفصاح عن تعارض المصالح والهدايا والتبرعات: بهدف تقليل احتمالات الفساد أو استغلال النفوذ، مما يعزز مصداقية المنظمة داخليا وخارجيا وتحسين سمعتها وصورتها الذهنية.

- إنشاء قناة شفافة للتواصل مع أصحاب المصلحة: بما يشمل استقبال الاستفسارات، والرد عليها ضمن آليات واضحة، وإظهار احترام المنظمة لمبدأ الشفافية التبادلية.

- تحديد مستويات الإفصاح وفقا لطبيعة المعلومات: ليست كل المعلومات قابلة للنشر للعامة، لكن تحدَّد وفقا لنوع الجهة المستفيدة، والسرية المطلوبة، ومدى الأثر المترتب على الإفصاح، وتراعى فيها خصوصية بعض الأطراف والأفراد.

- إصدار سياسات مكتوبة للشفافية والبيانات: تحدد مسؤولية الإفصاح، وتوقيته، وصياغة محتواه، لضمان اتساق الرسائل المؤسسية ومنع التناقضات أو التأخير غير المبرر.

- تبني أدوات إلكترونية للإفصاح المفتوح (Open Data Tools): مثل بوابات الحوكمة، قواعد البيانات المفتوحة، وتحديثات الأداء الرقمية التي تعزز من وصول المعلومة بسهولة.

ولا تقتصر الشفافية على كونها أخلاقيات في الإدارة، إنما تتجاوز ذلك لتصبح استراتيجية تقلل من الشكوك وترسّخ مصداقية المنظمة وتهيئ بيئة رقابية ناضجة؛ فكلما ازدادت الشفافية، قلت الشكوك، وازدادت ثقة أصحاب العلاقة، والإفصاح المنظم والمقنن هو ما يخرج المنظمة من دائرة “الغموض المتعمد” إلى دائرة “المساءلة الواعية”، ويحول الحوكمة من منهجيات نظرية ووثائق احترازية إلى ممارسات عملية يومية وواقع ملموس.

خامسا: المساءلة

(Accountability)

المساءلة هي نظام مؤسسي متكامل يجسّد الالتزام الواعي بمسؤوليات واضحة ومعايير أداء قابلة للقياس، ويقوم على تحديد الأدوار وتوثيق التوقعات وتوزيع الصلاحيات بشكل عادل، وهي في جوهرها لا تقتصر على المحاسبة، إنما هي أداة استراتيجية لتعزيز الشفافية والانضباط، وبناء ثقة دائمة مع أصحاب المصلحة، وفي سياق الحوكمة الرشيدة، تمثل المساءلة ضمانا لاستقلال القرار المؤسسي واستدامة الدعم المالي والرقابي، بما يعزز من فاعلية الأداء ويمنع التداخلات غير المهنية، وتشمل منظومة المساءلة في الحوكمة الجوانب التالية:

- تحديد المسؤوليات والصلاحيات بدقة: ويشمل ذلك توثيق من هو المسؤول عن اتخاذ القرار؟ ومن يتحمل نتائج التنفيذ؟ ومن يقوم بالمتابعة والتقييم؟ فالمساءلة تبدأ من التصميم المؤسسي وتنتهي عند التقارير النهائية.

- آليات واضحة لتقييم أداء مجلس الإدارة والإدارة التنفيذية: يجب أن تخضع جميع المستويات القيادية لعملية تقييم دورية تبنى على معايير موضوعية ومعلنة مسبقا، مثل الالتزام بالاستراتيجية، جودة الحوكمة، اتخاذ القرارات الفعالة، والعلاقة مع أصحاب المصلحة.

- نظام لتقديم الشكاوى والتظلمات: وهو جزء أساسي من نظام المساءلة، يتيح للموظفين، والمستفيدين، وأصحاب العلاقة، تقديم اعتراضاتهم أو ملاحظاتهم ضمن قنوات رسمية وآمنة، تدار بسرّية ونزاهة، وتحلل بياناتها لاستخلاص دروس تطويرية وتحسينية.

- مؤشرات أداء فردية ومؤسسية (KPIs) تتابع دوريا: وهي التي تربط بين الأهداف والخطط والنتائج، وتستخدم لمراجعة مدى التزام الأفراد والإدارات بمسؤولياتهم. ويفترض أن تكون هذه المؤشرات ذكية (SMART) ومبنية على قواعد بيانات دقيقة.

- استخدام أدوات التقييم متعددة المصادر (360 Evaluation): لضمان التقييم الشامل، يفضل استخدام أدوات تستند إلى تقييمات متعددة من الزملاء، والمرؤوسين، والمديرين، والمستفيدين عند الاقتضاء.

- وجود سياسة مكتوبة للمساءلة: تشمل تحديد المرجعيات الإدارية والتشريعية، وآليات رفع التقارير، ومعالجة القصور أو الانحرافات، والجزاءات التحفيزية أو التصحيحية. وهذه السياسة تعدّ بمثابة الدستور الأخلاقي والإداري داخل المنظمة.

- ربط المكافآت والمساءلة بنتائج الأداء: لا تكتمل المساءلة إلا عندما تكون النتائج المترتبة – سواء كانت تحفيزية أو تصحيحية – مرتبطة مباشرة بالأداء الفعلي، بحيث تتجلى العدالة المؤسسية، وتشجّع ثقافة الالتزام والتحسين المستمر.

وفي هذا السياق، تعد الجهات المانحة، والمجالس التنظيمية، والشركاء الاستراتيجيون، والمستفيدون النهائيون من أبرز الجهات التي تعطي وزنا كبيرا لنظام المساءلة داخل المنظمة. فبدون وجود مؤشرات واضحة للمساءلة، يصعب بناء الثقة أو جذب الدعم، سواء على المدى القصير أو البعيد.

وعلى صعيد آخر، فإن المساءلة الجادة لا تخلق بيئة خوف ورعب ولا تعبر عن الاستبداد والتسلط، بل تولّد مناخا من العدالة والوضوح والتحفيز، وتشكل حجر الزاوية في تحقيق الأهداف المؤسسية بروح جماعية ومنضبطة.

فائدة (1): تقييم 360 درجـة (360 Evaluation) هو أداة تقييم شاملة تهدف إلى جمع ملاحظات متعددة من مصادر مختلفة حول أداء فرد داخل المنظمة. يتضمن هذا التقييم ملاحظات من الزملاء، والمديرين، والمرؤوسين، وأحيانًا من العملاء، لتوفير صورة كاملة ومتنوعة عن سلوكيات وأداء الشخص المعني. يساعد في تطوير مهارات الفرد، وتحسين الأداء، وتعزيز الثقافة التنظيمية.

سادسا: إدارة المخاطر

(Risk Management)

إن المنظمات عالية الأداء لا ترى المخاطر على أنها تهديدات يجب تجنّبها، بل فرصا لتحسين قدراتها وتعزيز مرونتها. ووفقا للمواصفة القياسية الدولية ISO 31000:2018، تعرّف إدارة المخاطر بأنها: (التنسيق المنهجي للأنشطة الموجّهة للتحكم بالمخاطر والتخفيف من تأثيراتها ضمن إطار استراتيجي ومتكامل يضمن خلق القيمة وحمايتها).

وهذا يعني أن إدارة المخاطر لا تقتصر على الاستجابة لمـا قد يحدث، بل تبدأ بتوقّعه، وتحليله، وربطه بالأهداف، وتوظيفه لتعزيز متانة القرار المؤسسي، وتتطلب إدارة المخاطر اتباع الخطوات التالية:

الممارسة الأولى: تأسيس بنية حوكمة لإدارة المخاطر

حيث تتطلب الممارسات المتقدمة وجود وحدة أو لجنة لإدارة المخاطر المؤسسية (ERM)، على أن تكون مرتبطة مباشرة بالإدارة العليا أو مجلس الإدارة لضمان استقلاليتها، وتقوم هذه اللجنة بمراجعة تقارير المخاطر، وتقييم مستوياتها، كما تقدم التوصيات بناء على سياسات معتمدة، بما يضمن اتساق الرؤية بين المخاطر والقرارات.

الممارسة الثانية: تصنيف وتحليل المخاطر

يتعين تصنيف المخاطر ضمن فئات واضحة، مثل:

- مالية: تقلب الأسواق، تغير السياسات التمويلية.

- تشغيلية: انقطاع الموارد، أعطال الأنظمة.

- قانونية وتنظيمية: غرامات، مخالفات امتثال.

- سمعة وموثوقية: أزمات إعلامية، إخفاقات أخلاقية.

- استراتيجية: قرارات توسعية دون بيانات كافية.

- تكنولوجية: اختراقات إلكترونية، فشل نظم رقمية.

تحليل المخاطر يشمل:

- تقدير الاحتمالية (Likelihood): مدى تكرار حدوثها.

- قياس الأثر (Impact): تأثيرها المحتمل على الأهداف.

- يستخدم لذلك أدوات مثل مصفوفة تقييم المخاطر (Risk Matrix)، أو تقنية (FMEA) المتعلقة بتحليل أسباب الفشل وتأثيراته.

الممارسة الثالثة: وضع استراتيجيات الاستجابة للمخاطر

بعد التصنيف والتحليل، تحدّد طرق الاستجابة، ومنها:

- التجنب (Avoidance): إلغاء الأنشطة عالية الخطورة.

- التحويل (Transfer): تحويل أو نقل الخطر لطرف ثالث (مثل التأمين).

- التخفيف (Mitigation): تقليل احتمال أو أثر الخطر.

- القبول (Acceptance): قبول الخطر بعد تقييمه ضمن مستوى مقبول.

كما ينبغي وضع خطة تشغيلية لكل استجابة وتتضمن:

- إجراءات محددة.

- أدوار ومسؤوليات.

- مؤشرات أداء للمتابعة.

- جداول زمنية.

الممارسة الرابعة: دمج إدارة المخاطر في القرارات والعمليات

لا يجب أن تبقى إدارة المخاطر نشاطا منفصلا، بل يجب دمجها ضمن التخطيط الاستراتيجي، وكذلك تطوير المشاريع واتخاذ القرارات المالية إضافة إلى تقييم الأداء، وتصف (ISO 31000) الاندماج بأنه مفتاح ترسيخ إدارة المخاطر في جميع جوانب المنظمة

الممارسة الخامسة: المراجعة والتحسين المستمر

لا يمكن الاعتماد على خطة واحدة لإدارة المخاطر؛ بل يجب تحديث النظام بشكل دوري، بناء على التغيرات في البيئة الداخلية أو التغييرات في البيئة الخارجية والسوق، وبناء على نتائج تقييم الأداء إضافة إلى إجراء مراجعات داخلية أو خارجية، كما يجب تحديث سجل المخاطر (Risk Register) بصورة منتظمة.

الممارسة السادسة: تعزيز الثقافة المؤسسية الواعية بالمخاطر

وتتجسد هذه الممارسة في إشراك الموظفين في تقييم المخاطر، وتقديم تدريبات دورية للموظفين والقيادات، وبناء قنوات آمنة للإبلاغ عن المخاطر المحتملة، فالثقافة الواعية بالمخاطر تحوّل النظام من إجراء إداري إلى سلوك تنظيمي.

فائدة (1): قيـاس الأثر (Impact) هو عملية تحليلية تهدف إلى تقييم النتائج طويلة المدى للأنشطة أو البرامج على المجتمع أو البيئة أو الاقتصاد. يركز على التأثير الفعلي والمستدام بدلاً من النتائج القصيرة المدى، ويستخدم أدوات مثل الدراسات التجريبية والاستبيانات لتحليل البيانات ومقارنة الوضع قبل وبعد تنفيذ النشاط.

فائدة (2): إدارة المخاطـر المؤسسية (ERM) هي عملية منهجية تهدف إلى تحديد، وتقييم، ومراقبة المخاطر التي قد تواجه المنظمة في مختلف جوانبها، سواء كانت مالية، تشغيلية، أو استراتيجية. تساعد في اتخاذ قرارات مدروسة لتقليل المخاطر المحتملة وتعزيز الفرص، مما يساهم في تحقيق أهداف المنظمة واستدامتها.

فائدة (3): ISO 31000:2018 هي مواصفة قياسية دولية لإدارة المخاطر، تهدف إلى توفير إطار عمل لتحديد وتقييم ومعالجة المخاطر في أي نوع من المنظمات. تركز على تحسين اتخاذ القرارات وزيادة استدامة الأعمال من خلال تقليل الآثار السلبية للمخاطر وتعزيز الفرص، وتستخدم لإرساء ثقافة شاملة لإدارة المخاطر عبر جميع مستويات المنظمة.

سابعا: إشراك أصحاب العلاقة

(Stakeholder Engagement)

يصبح نظام إدارة الحوكمة أكثر متانة واكتمالا بسماع صوت من هم خارج أسوار المنظمة، خاصة وأنهم يشكّلون جوهر وجودها واستمرارها، ولا ينظر إلى أصحاب العلاقة كجمهور خارجي فقط، بل كجزء من معادلة التأثير والتأثر في الأداء المؤسسي، حيث يرتبط نجاح أي كيان بقدرته على فهم توقعاتهم، والتفاعل معهم، وتضمين آرائهم ضمن أنظمته وسياساته، يشمل هذا المكون عددا من الممارسات الأساسية:

- تحديد وتصنيف أصحاب العلاقة: تبدأ عملية إشراكهم بفهم من هم هؤلاء الأطراف، وما هو مستوى تأثيرهم وتأثرهم بالمنظمة. ويشمل ذلك المستفيدين المباشرين، المتبرعين، الشركاء، الموظفين، المجتمع المحلي، الجهات الرقابية، وسائل الإعلام، وغيرها.

- إنشاء قنوات اتصال مؤسسية فاعلة: يجب توفير قنوات رسمية وواضحة للتواصل مع كل فئة من أصحاب العلاقة، سواء عبر الاجتماعات الدورية، أو المنصات الرقمية، أو التقارير العامة، أو منصات الاستماع المجتمعي.

- المشاركة في اتخاذ القرار أو تطوير الخدمات: لا يقتصر دور أصحاب العلاقة على التعبير عن الرأي، بل يمكن إشراكهم في مراحل تصميم البرامج والخدمات، أو في مراجعة السياسات، أو في تحديد الأولويات من خلال آليات تشاركية مثل ورش العمل، أو مجموعات التركيز، أو اللجان الاستشارية.

- تنفيذ استطلاعات رأي وتقييمات دورية: تعتبر الاستطلاعات أداة أساسية لفهم توقعات ورضا أصحاب العلاقة، وتستخدم نتائجها في تطوير الخطط وتحسين الأداء. وتظهر التجربة أن المنظمات التي تعتمد على بيانات التغذية الراجعة تحقق نسبا أعلى في ولاء الداعمين وثقة المجتمع.

- الشفافية في مشاركة المعلومات: من أبرز ممارسات الحوكمة المرتبطة بإشراك أصحاب العلاقة، هي نشر التقارير المالية، والنتائج السنوية، والسياسات العامة، مما يعزز مصداقية المنظمة ويقلل من الفجوات في الفهم أو التوقعات.

- وجود سياسة مكتوبة لإشراك أصحاب العلاقة: توضح هذه السياسة أهداف المشاركة، وأنواعها (إعلام، تشاور، تمكين)، والمستويات المتاحة، والضوابط الأخلاقية المرتبطة بها. وهي مؤشر مهم يطلب عادة من الجهات المانحة الدولية والهيئات التنظيمية.

إن بناء شرعية المنظمة يتم من خلال اعتراف المجتمع وأصحاب العلاقة بقيمتها وموثوقيتها، وكلما زادت مساحة المشاركة والإنصات، ارتفعت قدرة المنظمة على التكيّف مع التغيرات، وتوسعت قاعدتها من المؤيدين والداعمين، بما يضمن الاستدامة المؤسسية والقبول المجتمعي طويل الأمد.

ثامنا: تقييم الأداء والتحسين المستمر

(Performance Evaluation & Continuous Improvement)

لا يمكن أن يحقق أي نظام حوكمة أهدافه دون وجود آلية دائمة لقياس الأداء وتحقيق التحسين المستمر، فالتقييم ليس فقط وسيلة لقياس النجاح، بل هو جزء أساسي في العملية التي تساهم في النمو المستدام والتكيف مع التغيرات، ويعتمد التحسين المستمر على قدرة المنظمة على التعرف على نقاط قوتها وضعفها، ومن ثم تطوير الحلول المناسبة لضمان تحقيق الأداء الأمثل بشكل مستمر، ويشمل هذا المكون العناصر التالية:

- تقييم دوري لأداء المنظمة وأعضائها: يتعين أن يتم قياس الأداء على مستوى المنظمة ككل، بالإضافة إلى تقييم أعضاء مجلس الإدارة، والإدارة التنفيذية، واللجان المختلفة بشكل دوري، ويمكن أن يشمل هذا التقييم تقييم مدى التزام المنظمة بالأهداف الاستراتيجية، وكفاءة العمليات، وجودة الإدارة.

- استخدام أدوات تقييم خارجية (مثل المراجعين المستقلين): من الضروري أن يتم تقييم الأداء من قبل جهة خارجية مستقلة لضمان الحيادية والموضوعية. يمكن أن تشمل هذه الأدوات المراجعات المالية، والمراجعات التشخيصية، أو التقييمات الشاملة من قبل مستشارين أو مكاتب تدقيق معترف بها دوليا. يساهم ذلك في تحديد الفجوات التي قد لا تكون واضحة للجهات الداخلية.

- ربط نتائج التقييم بخطط التحسين والتطوير: النتائج المترتبة على التقييم يجب أن تستخدم كأداة أساسية لإطلاق خطط التحسين المستمر. سواء كانت هذه الخطط متعلقة بالعمليات الداخلية أو الاستراتيجيات طويلة المدى، يجب أن تتمتع المنظمة بقدرة مرونة وتجاوب عاليين مع أي نتائج تقييمية.

- استخدام مؤشرات الأداء (KPIs) المتوافقة مع المعايير الدولية: تعتمد المنظمات ذات الأداء العالي، بما في ذلك الهيئات الحكومية والقطاع الخاص، على مؤشرات الأداء الرئيسية (KPIs) لتحديد نجاح استراتيجيات الحوكمة وتحقيق الأهداف المؤسسية، ومن الضروري أن تكون هذه المؤشرات ذكية (SMART)، وقابلة للقياس، ومترابطة مع أهداف التنمية المستدامة أو الأهداف الاستراتيجية للمنظمة.

- التقييم الذاتي والتغذية الراجعة: يعد التقييم الذاتي أداة مهمة لتمكين الأطراف المختلفة في المنظمة من إجراء تقييم داخلي مستمر لأدائهم، ويشمل ذلك فرق العمل، والإدارات المختلفة، وكذلك الجهات التنفيذية التي تتمكن من تقديم تغذية راجعة للمسؤولين على مستوى الإدارة العليا.

- التحليل البياني والإحصائي: يمكن للمنظمات استخدام أدوات التحليل الكمي والإحصائي من أجل متابعة الأداء بفعالية أكبر، ويعتمد هذا التحليل على مؤشرات دقيقة تساهم في رسم صورة واضحة عن الأداء، والاتجاهات، والتغيرات التي تطرأ على العمليات المؤسسية.

- مراجعة الدروس المستفادة: تتطلب عملية التحسين المستمر مراجعة التجارب السابقة والأخطاء التي حدثت، بحيث يتم استخلاص الدروس المستفادة من التجارب الناجحة وغير الناجحة، ومن خلال هذه الدروس، يمكن للمنظمة تحديد مسارات جديدة أو تعديلات أساسية على استراتيجياتها.

- تطوير ثقافة التحسين المستمر: لا يقتصر التحسين المستمر على الأنظمة الإدارية أو العملياتية فقط، بل يجب أن يكون جزءا من الثقافة التنظيمية، حيث يصبح السعي نحو التحسين هو السلوك السائد داخل المنظمة على جميع المستويات، ويتطلب ذلك الأمر التزام الجميع بتبني أفكار جديدة، وتجريب طرق مبتكرة، والعمل على تجاوز تحديات الماضي.

- إعداد تقارير أداء دورية ومراجعة مع أصحاب العلاقة: من أجل تعزيز الشفافية، يجب أن يتم نشر تقارير الأداء بشكل دوري وإتاحتها لأصحاب العلاقة (المستفيدين، الممولين، الموظفين، إلخ) مع الإشارة إلى مجالات التحسين والتطوير المستمرة.

فائدة (1): المراجعون المستقلون (Independent Auditors) هم خبراء خارجيون محايدون يُكلفون بمراجعة وفحص البيانات المالية أو العمليات التنظيمية للمنظمة، بهدف التأكد من دقتها وامتثالها للمعايير. يقدّمون تقارير موضوعية تعزز الشفافية والثقة، خاصة لدى الجهات الرقابية وأصحاب العلاقة.

فائدة (2): التغذية الراجعة (Feedback) هي عملية تواصل تُقدَّم من خلالها معلومات بنّاءة عن الأداء أو السلوك، بهدف التحسين والتطوير. تُستخدم في بيئات العمل والتعليم لتحفيز النمو، وتصحيح الأخطاء، وتعزيز المهارات، وتكون فعالة عندما تكون محددة، مباشرة، وفي الوقت المناسب.

وفي ضوء المعطيات السابقة، فإن التقييم المستمر يساهم في تحسين الأداء من جهة، ويعزز القدرة التنافسية للمنظمة ويبقيها قادرة على التكيف مع التغيرات السريعة في البيئة الخارجية من جهة أخرى، كما أن الربط بين التقييم والتحسين يساهم بشكل وثيق في رفع الكفاءة التشغيلية وتقليل المخاطر، مما يضمن بقاء المنظمة في طليعة المنظمات الأكثر تطورا وفاعلية في مجالها.

تاسعا: حوكمة البيانات والمعلومات

(Information Governance)

مع انتشار تقنيات المعلومات وتزايد حجم البيانات في كافة المجالات، أصبحت حوكمة البيانات جزءا أساسيا من أنظمة الحوكمة الشاملة. من خلال وضع سياسات وإجراءات فعّالة لإدارة البيانات والمعلومات، يمكن للمنظمات ضمان الاستخدام السليم للبيانات وحمايتها، مما يعزز الشفافية، ويسهم في تحسين الأداء، ويحد من المخاطر المرتبطة بتسريب البيانات أو استخدامها بشكل غير قانوني، يشمل هذا المكون العناصر التالية:

- وضع سياسات لحماية الخصوصية وأمن المعلومات: يجب على المنظمات تحديد سياسات واضحة وممارسات فعلية لحماية الخصوصية وضمان أمن المعلومات، وتشمل هذه السياسات التوجيهات المتعلقة بتخزين البيانات، كيفية جمعها، ومعالجتها، وكذلك كيفية التخلص منها بطريقة آمنة. الحماية من المخاطر السيبرانية تعدّ جزءا رئيسيا من هذه السياسات.

- تحديد صلاحيات الوصول إلى البيانات: من الضروري تحديد من يمكنه الوصول إلى أي نوع من البيانات، ووفقا لأي معايير، وقد تختلف مستويات الوصول بناء على نوع البيانات (حساسة، غير حساسة، عامة)، وفئات الموظفين (من الإدارة التنفيذية إلى الفرق الفنية)، وذلك من أجل حماية البيانات من الوصول غير المصرح به أو استخدامها بشكل غير مناسب.

- الامتثال للمعايير واللوائح الدولية: تزداد أهمية الامتثال للمعايير الدولية المتعلقة بحوكمة البيانات مثل اللائحة العامة لحماية البيانات (GDPR) في الاتحاد الأوروبي، أو قانون التأمين الصحي الأمريكي (HIPAA)، مما يضمن أن المنظمة تحترم حقوق الأفراد في خصوصيتهم وتتعامل مع بياناتهم وفقا للقوانين المحلية والدولية، إن الامتثال لهذه المعايير يعد من العوامل الحاسمة لبناء الثقة بين المنظمة والعملاء والمستفيدين.

- فصل إدارة البيانات عن الأمن السيبراني: في بعض المنظمات الكبرى، يتم فصل إدارة البيانات عن قسم الأمن السيبراني، ولكن، يتعين أن تتكامل هاتان الوظيفتان داخل نظام حوكمة شامل لضمان حماية البيانات من جميع الجوانب، ويجب أن يركز قسم إدارة البيانات على تنظيم البيانات، بينما يهتم قسم الأمن السيبراني بحمايتها من الهجمات السيبرانية والتسريب.

- تحديد قواعد إدارة البيانات: يجب أن تشمل سياسات حوكمة البيانات تحديد قواعد صارمة لإدارة البيانات، مثل تحديد كيفية تصنيف البيانات (بيانات حساسة، سرية، عامة)، وتخزينها، ونسخها احتياطيا، وكذلك كيف تتم مراجعتها وتحديثها بانتظام لضمان دقتها وصلاحيتها.

- وضع آليات للتدقيق والمراجعة: من أجل ضمان الامتثال المستمر للسياسات والمعايير، يجب أن تكون هناك آليات تدقيق دورية لفحص كيفية جمع البيانات، وتخزينها، واستخدامها، ومراجعة صلاحيات الوصول، وتساهم هذه الآليات في الكشف المبكر عن أي انحرافات أو خروقات قد تهدد أمن البيانات أو انتهاك القوانين.

- التعامل مع البيانات الشخصية: مع التضخم المستمر للبيانات الشخصية، يجب على المنظمات تطوير استراتيجيات للحد من استخدامها بشكل غير قانوني، وضمان التخزين الآمن والإفصاح المقيد عن البيانات الشخصية. كما يتعين أن يمنح الأفراد خيارات للتحكم في بياناتهم عبر آليات مثل الحق في الوصول، والتصحيح، والمسح.

- تدريب الموظفين على سياسات حوكمة البيانات: أحد العوامل الأساسية لنجاح أي نظام حوكمة للبيانات هو التوعية المستمرة والتدريب لجميع العاملين في المنظمة على سياسات حماية البيانات، وأفضل الممارسات في التعامل معها، وكيفية التعرف على المخاطر الأمنية المتعلقة بالبيانات.

- دمج الحوكمة في التقنيات الحديثة: في ظل اعتماد الكثير من المنظمات على التقنيات الحديثة مثل الذكاء الاصطناعي والبيانات الضخمة (Big Data)، يجب دمج سياسات حوكمة البيانات ضمن استراتيجيات استخدام هذه التقنيات، ويشمل ذلك ضمان تحليل البيانات بشكل آمن، والتأكد من توافقها مع القوانين المحلية والدولية.

- تحديد طرق الحفاظ على الشفافية في التعامل مع البيانات: يجب أن يتم الكشف عن سياسات التعامل مع البيانات للمستفيدين والعملاء بشكل شفاف، مما يزيد من الثقة بين الأطراف المعنية. هذا يمكن أن يشمل نشر تقارير سنوية حول سياسات الحوكمة والامتثال، وتفاصيل حول كيفية إدارة البيانات.

فائدة (1): اللائحة العامة لحماية البيانات (GDPR) هي تشريع أوروبي صدر عام 2016 وبدأ تطبيقه في 2018، يهدف لحماية البيانات الشخصية للأفراد داخل الاتحاد الأوروبي. تفرض اللائحة على المنظمات التزامًا صارمًا بجمع البيانات ومعالجتها بشفافية، وتمنح الأفراد حقوقًا مثل الوصول إلى بياناتهم وحذفها. وتُعد مرجعًا عالميًا في قوانين الخصوصية.

فائدة (2): البيانات الضخمة (Big Data) هي مجموعات بيانات ضخمة جدًا ومعقدة لا يمكن معالجتها بالأدوات التقليدية. تتميز بالحجم الكبير، والتنوع، والسرعة، وتُستخدم لتحليل الأنماط واتخاذ قرارات دقيقة في مجالات مثل التسويق، والصحة، والخدمات الحكومية، ما يسهم في تحسين الكفاءة والابتكار.

وبناء على ما تقدم، نجد أن تطبيق سياسات فعّالة لحوكمة البيانات يساهم في بناء ثقة العملاء والمستفيدين بالمنظمة، ويحسن الشفافية والامتثال في إدارة البيانات، كما أنها تساعد في حماية البيانات الحساسة والقيمة للمنظمة وتوفير إطار لحمايتها من المخاطر القانونية والتقنية، مما يجعلها أداة أساسية لتحسين القدرة التنافسية وضمان استدامة النجاح المؤسسي.

عاشرا: حوكمة التقنية والتحول الرقمي

(Digital Governance)

في عصر التحول الرقمي الذي تشهده العديد من المنظمات، تصبح حوكمة التقنية أداة حيوية لضمان الاستخدام الفعّال والآمن للتقنيات الحديثة في تلبية الأهداف الاستراتيجية. تتعامل هذه الحوكمة مع كيفية تطبيق وإدارة التقنيات الرقمية مثل الأنظمة البرمجية، الذكاء الاصطناعي، وأتمتة العمليات، بما يضمن أن تكون متوافقة مع احتياجات المنظمة دون أن تترتب عليها مخاطر غير مرغوب فيها، ويشمل هذا المكون الممارسات التالية:

- تقييم ومتابعة الأنظمة التقنية: من الضروري للمنظمات تقييم الأنظمة التقنية المستخدمة بشكل دوري لضمان توافقها مع الأهداف الاستراتيجية. يشمل ذلك فحص فعالية البرامج والأدوات التقنية في تحسين الأداء، وتقليل التكاليف، وتعزيز الإنتاجية، كما يجب التأكد من أن التقنيات المستخدمة تدعم الابتكار وتواكب الاتجاهات المستقبلية.

- مراقبة المخاطر السيبرانية وتأمين البنية الرقمية: مع تزايد الهجمات السيبرانية والمخاطر الأمنية الرقمية، تتطلب حوكمة التقنية تحديد استراتيجيات فعّالة لمراقبة المخاطر السيبرانية وحماية البيانات والشبكات، ويشمل ذلك تطبيق سياسات لتأمين البنية التحتية الرقمية والتأكد من تطبيق أفضل ممارسات الحماية على مستوى الشبكات، الأنظمة، والبرمجيات. علاوة على ذلك، ينبغي تكامل هذه السياسات مع برامج التدريب المستمر لتوعية الموظفين حول ممارسات الأمان الرقمي.

- ضبط التوسع في استخدام الذكاء الاصطناعي وأتمتة العمليات: يتزايد الاعتماد على تقنيات مثل الذكاء الاصطناعي وأتمتة العمليات في المنظمات لتحسين الكفاءة وتقليل التكاليف، حيث تتطلب حوكمة التقنية ضبط التوسع في استخدام هذه التقنيات بما يضمن عدم تجاوز الحدود القانونية والأخلاقية، ومن جهة أخرى، يجب تحديد المعايير الواضحة لاستخدام الذكاء الاصطناعي في اتخاذ القرارات، وضمان الشفافية في كيفية تدريب النماذج وتقليل التحيزات.

- إدارة التغييرات الرقمية والتحول في العمل: يجب أن تشمل الحوكمة الرقمية استراتيجيات لإدارة التغييرات التقنية بطريقة منظمة، وهذا الأمر يتطلب تدريب الموظفين على التكنولوجيات الجديدة، وإعداد الأنظمة وتهيئتها للتحول إلى بيئة رقمية بشكل سلس، كما يجب توفير آليات لمتابعة أداء التحول الرقمي، بما يضمن تحسين التكامل بين الأنظمة الرقمية القديمة والجديدة.

- استراتيجية التحول الرقمي: يجب أن تكون هناك استراتيجية متكاملة للتحول الرقمي تتضمن أهدافا واضحة للتكنولوجيا الرقمية، بدءا من التحديثات التقنية إلى تبني منصات جديدة. يشمل ذلك تحديد كيفية دمج التقنيات الجديدة مع الأنظمة الحالية، والتخطيط لاستخدام البيانات بشكل أفضل، مع ضمان حماية البيانات وحمايتها من التهديدات.

- تحديد القياسات والمقاييس التقنية: في هذا الإطار، تتطلب الحوكمة الرقمية وضع مؤشرات أداء تتيح قياس مدى نجاح استراتيجيات التكنولوجيا في تحقيق الأهداف المؤسسية، إن هذه القياسات يجب أن تشمل جوانب مثل الأداء التقني، وتكلفة الصيانة، والتأثير على الابتكار، كما يمكن استخدام أدوات مثل (COBIT)، الذي يعد من أبرز الأطر العالمية في حوكمة التقنية.

- الامتثال للأطر العالمية والمعايير: حوكمة التقنية تتطلب الامتثال للأطر العالمية مثل (COBIT) من ISACA، الذي يوفر إطار عمل شاملا يساعد المنظمات على تحقيق أعلى مستويات الكفاءة في استخدام تكنولوجيا المعلومات. الامتثال لهذه المعايير يعزز من استقرار النظام الرقمي ويقلل من المخاطر المرتبطة بتطبيق التقنيات الحديثة.

فائدة (1): COBIT (Control Objectives for Information and Related Technologies) ليست أداة قياس بحد ذاتها، بل هي إطار حوكمة وإدارة لتقنية المعلومات، يساعد المنظمات على تحقيق القيمة القصوى من تكنولوجيا المعلومات، من خلال موازنة المنافع والمخاطر واستخدام الموارد بطريقة مثلى. ومع ذلك، فإن (COBIT) يقدّم أدوات ومبادئ يمكن استخدامها في القياس، خصوصا في قياس نضج العمليات، وقياس الأداء المؤسسي لتقنية المعلومات.

فائدة (2): منظمة ISACA هي اختصار لـ Information Systems Audit and Control Association، وهي منظمة أمريكية عالمية غير ربحية تأسست عام 1969، وتعتبر من الجهات المرجعية الرائدة عالميا في حوكمة تكنولوجيا المعلومات، وأمن المعلومات، والتدقيق، وإدارة المخاطر، والخصوصية.

وفي ضوء ما تقدم، فإن حوكمة التقنية تساعد على ضمان أن التحول الرقمي يحدث بطريقة منظمة وآمنة، مما يساهم في تحسين الكفاءة التشغيلية وتحقيق الأهداف الاستراتيجية للمنظمة، فمن خلال وضع إطار حوكمة قوي، يمكن للمنظمات الاستفادة القصوى من التكنولوجيا الحديثة دون المخاطرة بالابتكار أو الأمان، مما يعزز من قدرتها التنافسية في السوق

حادي عشر: حوكمة الاستدامة والأثر

(Sustainability & Impact Governance)

أصبحت الاستدامة والأثار معايير عالمية لتقييم جودة الحوكمة المؤسسية، ومفتاحا أساسيا للحصول على التمويل، وكسب ثقة أصحاب العلاقة، وضمان البقاء في بيئة تتغير سريعا، وتعتمد حوكمة الاستدامة على دمج المسؤولية البيئية والاجتماعية والاقتصادية في صلب عمليات المنظمة، بحيث تصبح القرارات والسياسات نابعة من منظور طويل الأمد يحترم الأثر المتعدي لكل نشاط مؤسسي، وتشمل حوكمة الاستدامة والأثر العناصر التالية:

- دمج معايير (EAG) البيئة والمجتمع والحوكمة: تعتبر معايير (Environmental, Social, Governance) إطارا معترفا به عالميا يستخدم لقياس الأداء غير المالي للمنظمة، ويتطلب ذلك تضمين هذه المعايير في السياسات التشغيلية، واتخاذ القرارات الاستثمارية والإدارية، وتقييم المخاطر طويلة المدى، مما يعزز من استدامة المنظمة ويزيد من قدرتها على جذب الشركاء والممولين.

- قياس الأثر الاجتماعي والاقتصادي والبيئي: يجب أن تطور المنظمة أدوات منهجية لقياس الأثر الناتج عن مشاريعها ومبادراتها على المستفيدين والمجتمع والبيئة، ويشمل ذلك تطبيق نماذج مثل (SROI) العائد الاجتماعي على الاستثمار، أو أدوات القياس المبنية على مؤشرات أهداف التنمية المستدامة (SDGs) التابعة للأمم المتحدة، لضمان الشفافية والموثوقية في تقييم الأثر.

- الإفصاح والشفافية: من المبادئ الأساسية في هذا المكون هو الشفافية في عرض نتائج الأثر، وذلك من خلال تقارير سنوية مستقلة أو مدمجة ضمن التقرير المالي، ويجب أن تتضمن هذه التقارير بيانات واضحة حول الاستهلاك البيئي، والأثر الاجتماعي، ونتائج الاستدامة، مما يعزز ثقة الممولين، والجهات التنظيمية، والمجتمع بشكل عام.

- استراتيجية استدامة متكاملة: لا يمكن تحقيق الاستدامة بدون وجود استراتيجية مؤسسية واضحة ترتبط برؤية ورسالة المنظمة. يجب أن تتضمن هذه الاستراتيجية أهدافا قابلة للقياس، ومؤشرات أداء واضحة (KPIs)، وجدولا زمنيا للتنفيذ والمراجعة، كما ينبغي أن تكون الاستدامة جزءا من هوية المنظمة وثقافتها.

- حوكمة التوريد المستدام (Sustainable Procurement): أحد عناصر حوكمة الاستدامة التي غالبا ما يتم إغفالها هو سلسلة التوريد، إذ يجب أن تضع المنظمة معايير بيئية واجتماعية وأخلاقية لاختيار الموردين ومراقبة أدائهم، مما يضمن أن يكون الأثر الإيجابي متسقا على طول سلسلة القيمة.

- تعزيز الشمولية والعدالة الاجتماعية: ينبغي أن تدمج المنظمة مبادئ العدالة الاجتماعية في سياساتها وممارساتها، مثل المساواة في الأجور، وتوظيف الفئات الضعيفة، وتعزيز التنوع والاندماج في بيئة العمل. هذه الممارسات تعكس عمق الالتزام بالاستدامة الحقيقية.

- إدارة المخاطر المناخية والاستجابة للتغيرات البيئية: يتطلب البعد البيئي في الحوكمة تحليـل تأثير التغيرات المناخية على نشاط المنظمة ووضع خطط استجابة للتحديات البيئية المستقبلية، مثل شح الموارد أو الكوارث البيئية، ضمن إطار يسمى بـ المخاطر البيئية المرتبطة بالأعمال (Climate – related Risks).

- المواءمة مع المعايير العالمية: مثل GRI (GRI – Global Reporting Initiative)، و(TCDS – Task Force on Climate-related Financial Disclosures)، و(SDG Compass) و(IFRS Sustainability Standards)، وغيرها من المعايير التي تمنح المنظمة إطارا موحدا وموثوقا لبناء تقاريرها واتخاذ قراراتها.

فـائدة (1): العائد الاجتماعي على الاستثمار (SROI – Social Return on Investment) هو منهجية لقياس وتقييم القيمة الاجتماعية والبيئية والاقتصادية التي تنتجها الأنشطة أو البرامج، معبَّرا عنها بلغة مالية. يهدف هذا الأسلوب إلى إظهار القيمة غير المالية، مثل التغيير في حياة المستفيدين أو المجتمعات، بطريقة قابلة للمقارنة بالاستثمار المالي المبذول، عبر احتساب نسبة مثل “لكل (1) دولار يستثمر، يتحقق (3) دولارات من القيمة الاجتماعية”. تستخدم هذه المنهجية لتوضيح تأثير المشاريع، وتعزيز الشفافية، وتوجيه القرارات الاستراتيجية نحو تحقيق أكبر أثر ممكن. وتعد هذه المنهجية من أبرز الأدوات المستخدمة في تقييم فعالية المبادرات الاجتماعية، خصوصا في المنظمات غير الربحية والشركات ذات المسؤولية الاجتماعية.

فائدة (2): أهـداف التنمية المستدامة (SDGs) هي (17) هدفا عالميا أقرتها الأمم المتحدة عام 2015 ضمن خطة 2030، وتهدف إلى القضاء على الفقر، وحماية البيئة، وتحقيق الازدهار والسلام للجميع، وتغطي مجالات مثل التعليم، الصحة، العمل اللائق، المساواة، المناخ، والطاقة النظيفة، وتشكل إطارا مشتركا للعمل بين الحكومات والمجتمعات لضمان تنمية شاملة ومستدامة.

فائدة (3): مؤشرات الأداء الرئيسية (KPIs – Key Performance Indicators) هي أدوات قياس كمية أو نوعية تستخدم لتقييم مدى تحقيق الأهداف الاستراتيجية أو التشغيلية في المنظمات، وتساعد في تتبع التقدم، تحديد الفجوات، واتخاذ قرارات مبنية على البيانات، ويصمَّم كل مؤشر بناء على طبيعة الهدف المراد قياسه. مثلا: (نسبة رضا العملاء) أو (متوسط وقت الاستجابة للطلبات).

فائدة (4): مبادرة التقـارير العالمية (GRI) هي منظمة دولية تقدم معايير معتمدة لإعداد تقارير الاستدامة، تساعد المنظمات على الإفصاح عن آثارها البيئية والاجتماعية والاقتصادية بشفافية. تستخدم GRI عالميا لتقييم المسؤولية المجتمعية وتعزيز الثقة بين المنظمة وأصحاب المصلحة.

فائدة (5): فرقة العمل المعنيـة بالإفصاحات المالية المتعلقة بالمناخ (TCFD) هي مبادرة دولية تهدف إلى توفير إطار للإفصاح عن المخاطر والفرص المناخية وتأثيرها المالي على الشركات، وتركز على أربعة مجالات: الحوكمة، الاستراتيجية، إدارة المخاطر، والمقاييس، مما يساعد المستثمرين على اتخاذ قرارات مستنيرة.

فائدة (6): معايير الاستدامة (IFRS) هي معايير دولية تم تطويرها من قبل مجلس معايير المحاسبة الدولية (IASB) لتوجيه الشركات في تقارير الاستدامة. تهدف هذه المعايير إلى توفير إطار موحد وشفاف للإفصاح عن الأداء البيئي والاجتماعي في التقارير المالية، مما يساعد المستثمرين وأصحاب المصلحة على تقييم التأثيرات غير المالية على القيمة المالية للمنظمات.

وفي ضوء ما سبق، فإن تطبيق حوكمة الاستدامة يمكن المنظمة من تعزيز سمعتها، وزيادة فرص التمويل والتعاون الدولي، وتحقيق تميز مؤسـسي قابل للقياس، كما تبني شرعية أخلاقية ومجتمعية تعزز من استمراريتها في بيئة تنظيمية وبيئية تزداد تعقيدا.

ثاني عشر: بناء ثقافة الحوكمة

(Governance Culture)

ثقافة الحوكمة هي العنصر الغير مرئي ولكن الحاسم في نجاح أي نظام حوكمة. حتى مع وجود أنظمة وإجراءات رقابية قوية، إذا لم تكن هناك ثقافة مؤسسية تدعم الحوكمة وتجسد مبادئها، فإن تلك الأنظمة قد تصبح غير فعالة، إن الثقافة التي تؤمن بالشفافية، والنزاهة، والمساءلة، والتعاون، تعتبر الأساس الذي يضمن تطبيق السياسات والأهداف الاستراتيجية بشكل فعّال، ويقوم بناء ثقافة الحوكمة على الممارسات التالية:

- تـدريب الموظفين على أخلاقيات الحوكمة: يعتبر تدريب العاملين في جميع مستويات المنظمة على مفاهيم الحوكمة أمرا أساسيا. ويجب أن يتضمن هذا التدريب القيم الأخلاقية المرتبطة بالحوكمة مثل الشفافية والمسؤولية والنزاهة والعدالة، ومع مرور الوقت، يصبح الموظفون قادرين على التعرف على المخاطر والتحديات المرتبطة بالأخلاقيات في بيئة العمل وتطبيق أفضل الممارسات بشكل واعٍ.

- تشجيع الشفافية والإبلاغ الداخلي عن المخالفات: بيئة العمل التي تشجع على الشفافية تكون أكثر قدرة على التصدي للمشكلات والمخالفات. يجب أن تشعر جميع الموظفين أنهم في بيئة آمنة للإبلاغ عن أي مخالفات أو تصرفات غير أخلاقية دون الخوف من العقوبات أو الانتقام، إن وجود آليات الإبلاغ عن المخالفات بأمان يعد مكونا حيويا لبناء الثقة بين الموظفين والإدارة، مما يسهم في تطبيق الحوكمة بشكل فعال.

- إبراز القدوات داخل المنظمة الذين يجسدون مبادئ الحوكمة: يعتبر دور القيادة في بناء ثقافة الحوكمة عاملا أساسيا في ذلك، فعندما يلتزم القادة بمبادئ الحوكمة ويظهرون سلوكا إيجابيا (مثل الشفافية، التحلي بالنزاهة، المسؤولية) في تعاملاتهم اليومية، فإنهم يكونون قدوة للموظفين، فالقيادة بالقدوة تعزز من قدرة المنظمة على دمج ممارسات الحوكمة في سلوك الموظفين اليومي.

- تحفيز المشاركة المجتمعية الداخلية: إن تشجيع الموظفين على المشاركة في مناقشات حوكمة مؤسسية، سواء من خلال ورش العمل أو الاجتماعات العامة يعزز ثقافة الانفتاح والشفافية، ويمكن لمثل هذه المبادرات أن تسهم في تعزيز الإحساس بالمسؤولية المشتركة والتمكين.

- تحفيز السلوكيات الإيجابية عبر الأنظمة التحفيزية: يعتبر توجيه الحوافز نحو دعم ممارسات الحوكمة اليومية وسيلة فعالة لبناء ثقافة مؤسسية قائمة على الحوكمة، فعند ربط المكافآت بأداء الموظفين الملتزمين بمبادئ الحوكمة، تنشأ بيئة عمل تشجع التفاعل الإيجابي والالتزام المستدام، مما يرسّخ هذه المبادئ في السلوك المؤسسي اليومي.

- التركيز على التحسين المستمر في الثقافة: يجب أن تكون ثقافة الحوكمة متجددة بعيدة عن الثبات والجمود، إذ يمكن للمنظمة أن تقوم بمراجعة دورية لثقافتها المؤسسية وتقييم مدى تقبل الموظفين لتطبيق ممارسات الحوكمة وتفاعلهم معها، ومن ثم بناء استراتيجيات لتحسين هذه الثقافة في المستقبل.

- مشاركة القيم الحوكمة في عملية التوظيف: يجب أن يتم تضمين القيم الحوكمة كجزء من العملية التوظيفية. من خلال تحديد المتقدمين الذين يتناسبون مع هذه القيم منذ البداية، يمكن ضمان تكامل أعضاء الفريق مع معايير الحوكمة بشكل أفضل.

وبناء على ما سبق، يمكن القول إن فاعلية نظام الحوكمة تتوقف إلى حد كبير على مدى ترسخ قيم الحوكمة في ثقافة المنظمة وسلوك العاملين فيها. فعند دعم مبادئ مثل الشفافية، والمساءلة، والنزاهة في البيئة الداخلية، ستتحول الحوكمة من إجراءات رقابية إلى ممارسات تلقائية، وفي المحصلة، فإن المنظمات التي تنجح في بناء ثقافة حوكمة راسخة تحقّق سمعة متميزة، وثقة أقوى لدى أصحاب العلاقة، وقدرة أعلى على التكيف مع التحديات..

ثالث عشر: إدارة الصراعات وتوازن القوى

(Conflict Management & Power Balance)

حوكمة النزاعات وتوازن الصلاحيات تعد من الأسس الجوهرية لبناء منظومة إدارية فعالة ومستقلة، سواء في القطاع الربحي أو غير الربحي، وعلى مختلف المستويات المحلية والدولية، فغياب وضوح الأدوار بين مجالس الإدارة، والإدارات التنفيذية، والفرق التشغيلية قد يؤدي إلى تضارب المصالح، وتعطيل سير العمل، وتقويض الثقة بين الأطراف المعنية؛ لذلك، من المهم اعتماد أطر حوكمة مؤسسية متينة، تضمن الفصل بين السلطات، وتعزز من الشفافية والمساءلة، وتحد من النزاعات الداخلية، ويسهم ذلك في حماية استقرار المنظمة وسمعتها أمام الممولين، والجهات الرقابية، والمجتمع، وفيما يلي مجموعة من الممارسات الفعالة التي تدعم إدارة النزاعات وتحقيق التوازن في الصلاحيات داخل المؤسسات.

- إنشاء لجان مستقلة ذات سلطات واضحة: مثل لجان: التدقيق والمراجعة الداخلية، والحوكمة، والترشيحات والمكافآت، وهي ضرورية للفصل بين الوظائف التنفيذية والرقابية. ويفضل أن تكون هذه اللجان مكونة من بين أعضاء هذه اللجان أعضاء غير مستقلين، وأعضاء غير تنفيذيين لضمان الحياد، وتمنح صلاحيات إشرافية حقيقية ترفع مباشرة إلى مجلس الإدارة أو الأمناء.

- آليات موثقة لحل النزاعات الداخلية: مثل وجود سياسات مكتوبة تحدد كيفية التعامل مع النزاعات بين الأقسام، أو بين الإدارة التنفيذية ومجلس الإدارة، وهذه السياسات يمكن أن تتضمن استخدام وسيط داخلي مستقل أو لجنة مصالحة دائمة، كما يوصى أيضا بتوثيق كل عملية حل نزاع لضمان الشفافية والمساءلة.

- تحديد الصلاحيات والمسؤوليات بدقة: من خلال هياكل تنظيمية واضحة ومحدثة، ومصفوفة تفويض رسمي (Delegation Matrix)، تحدد من يملك الحق في اتخاذ القرار، ومن تقع عليه مسؤولية التنفيذ، ومن يقوم بالرقابة. هذا يمنع التداخل والصراعات الناتجة عن غموض الأدوار.

- نظام فعال لإدارة تضارب المصالح (Conflict of Interest Policy): من المهم وجود سياسة ملزمة للإفصاح عن تضارب المصالح وتحديثها بشكل دوري، وتشمل جميع المستويات: من أعضاء المجالس واللجان إلى الموظفين، وتطبيق هذه السياسات يحافظ على توازن القوى ويمنع تمركز النفوذ الشخصي.

- آليات دورية لتدوير المناصب والقيادات: مثل اعتماد فترات محددة للعضوية في اللجان والمجالس، ومنع تجديد المناصب القيادية لعدد غير محدود من الدورات، لأن هذا الأمر يعزز ضخّ الدماء الجديدة من جهة، ويمنع احتكار القرار من قبل فئة أو أفراد معينين من جهة ثانية.

- نشر ثقافة مؤسسية تدعم احترام التعددية في الرأي: إن بيئة العمل التي تشجع على التفكير النقدي، وتسمح بتبادل الآراء داخل اللجان والاجتماعات دون تهديد أو تهميش، تسهم في إدارة الاختلافات بشكل إيجابي، وتمنع تحوّلها إلى صراعات تضر بالمنظمة.

- استخدام أدوات تقييم لقياس توازن السلطات داخل المنظمة: مثل استخدام استطلاعات سرية تقيس مدى شعور العاملين والمجالس بوجود توازن وعدالة في اتخاذ القرار، ومدى فعالية آليات الحوكمة الداخلية، ومدى تأثير النزاعات (إن وجدت) على الأداء المؤسسي.

- الاستعانة بخبراء خارجيين عند الحـاجة: في حال تعقد النزاعات، أو ظهور خلل كبير في التوازن التنظيمي، قد ينصح باستشارة طرف ثالث متخصص في الحوكمة أو الوساطة التنظيمية، لتقديم رؤية محايدة ووضع حلول مستدامة.

وفي هذا السياق، تؤكد المنظمات الأكاديمية والمعاهد المتخصصة بالحوكمة مثل (IIA – The Institute of Internal Auditors) و(OECD) على أن لا سبيل لنضج الحوكمة دون وجود نظام لإدارة النزاعـات الداخلية وإيجاد توازن حيوي ومرن بين الأطراف المختلفة داخل المنظمة، وهو ما يسهم في تعزيز استقلالية القرار وفعالية الرقابة والمرونة التشغيلية.

فائدة (1): (IIA – The Institute of Internal Auditors): هو المعهد الدولي للمدققين الداخليين هي منظمة عالمية غير ربحية تأسست عام 1941، تعنى بتطوير مهنة التدقيق الداخلي. تصدر المعايير الدولية للتدقيق (IPPF) وتمنح شهادات مهنية مثل (CIA). ويعتبر (IIA) مرجعا دوليا في مجالات الحوكمة، والرقابـة الداخلية، وإدارة المخاطر.

فائدة (2): OECD منظمة التعاون الاقتصادي والتنمية: هي منظمة دولية تضم 38 دولة، وتهدف إلى دعم التنمية الاقتصادية والحكم الرشيد. تصدر معايير وتقارير مرجعية في مجالات مثل الحوكمة والشفافية ومحاربة الفساد، وتعد مبادئها مرجعا معتمدا للمنظمات والحكومات.

فائدة (3): مصفوفة التفويض (Delegation Matrix) هي أداة تنظيمية تحدّد من يملك صلاحية اتخاذ القرارات أو تنفيذ المهام داخل المنظمة، وفي أي مستوى. تساعد في توزيع المسؤوليات بوضوح بين الموظفين والإدارات، وتُقلل التداخل والصلاحيات المزدوجة، مما يسهم في تسريع الإجراءات وتعزيز المساءلة.

فائدة (4): سياسة تضارب المصالح (Conflict of Interest Policy) هي وثيقة تهدف إلى منع تأثير المصالح الشخصية أو المهنية على قرارات العاملين أو الإدارة، من خلال تحديد الحالات التي قد تؤدي إلى تضارب مصالح، وفرض الإفصاح عنها أو الامتناع عن المشاركة في القرار لضمان الشفافية وحماية نزاهة المنظمة.

خاتمة:

إن نظام إدارة الحوكمة ليس مجرد وثائق وسياسات مكتوبة تحفظ في الأدراج، بل هو انعكاس لثقافة مؤسسية متجذّرة تمارس بشكل يومي عبر السلوكيات والقرارات والإجراءات التنظيمية، فحين تفهم الحوكمة كممارسة ديناميكية، تتجاوز كونها التزاما شكليا إلى أن تصبح أداة استراتيجية لإرساء النزاهة، وتعزيز الشفافية، وتكريس العدالة التنظيمية.

تتداخل مكونات الحوكمة بدءا من القيادة والتخطيط، ومرورا بالرقابة والمساءلة، وصولا إلى تقييم الأداء والاستدامة، لتشكّل إطارا متكاملا يعزز مناعة المنظمة في وجه التحديات ويزيد من قدرتها على التكيّف والنمو، وهذا التكامل لا يتحقق إلا بوجود منظومة قيم مؤسسية تؤمن بالمشاركة، وبناء الثقة، وتفعيل دور جميع أصحاب العلاقة في صناعة القرار.

ومن خلال بناء آليات واضحة لإدارة الصراعات، وحوكمة البيانات، والتحول الرقمي، يصبح للمنظمة قدرة حقيقية على التعامل مع التعقيد، والامتثال للمعايير، وتحقيق الأثر الملموس. فالحـوكمة الناجحة لم تعد خيارا في العصر الحديث، بل أصبحت متطلبا أساسيا لكل منظمة تطمح إلى التميز المؤسسي والتمويل المستدام والمصداقية المجتمعية.

وفي المحصلة، تبقى الحوكمة الجيدة مرهونة بوجود ثقافة داخلية تمكّن الأفراد من ممارسة الأمانة، وتحفّز القادة على مساءلة أنفسهم قبل الآخرين، إنها آلية لضبط المنظمة، وأداة لإلهامها نحو الابتكار والارتقاء، وتحقيق رؤيتها على أسس صلبة من الثقة والشفافية والمسؤولية.

اكتشاف المزيد من خالد الشريعة

اشترك للحصول على أحدث التدوينات المرسلة إلى بريدك الإلكتروني.

انشر رأيك أو تعليقك حول هذا الموضوع